Debt-to-Income(DTI)란?

Debt-to-Income(DTI)는 월 소득(Gross income) 대비 매월 갚아야 하는 페이먼트의 비율이다. 즉, 매월 갚아야 하는 페이먼트 총액을 월 소득으로 나눈 값이다.

- DTI = Total of Monthly Debt Payments / Gross Monthly Income

Monthly Payments에는 다음 것들을 포함한다.

- 모기지(원금, 이자, 프로퍼티 택스, 홈 인슈런스) 월 페이먼트

- 자동차 월 페이먼트

- Child support

Debt-to-Income(DTI) 계산 사례

- 연 소득(Gross income)이 $120,000

- 모기지 원금 + 이자: $2,027/월($400,000을 30년 고정 4.5% 이자율 일 때)

- 재산세(Property Tax): $12,000/년

- 집 보험료: $1,200/년

- 자동차 월 페이먼트: $400

월 페이먼트는 모기지 $2,027 + 재산세 $1,000 + 보험료 $100 + 자동차 $400해서 총 $3,500이고, 월 소득은 $10,000이다. 따라서,

- DTI = $3,527 / $10,000 = 35.27%

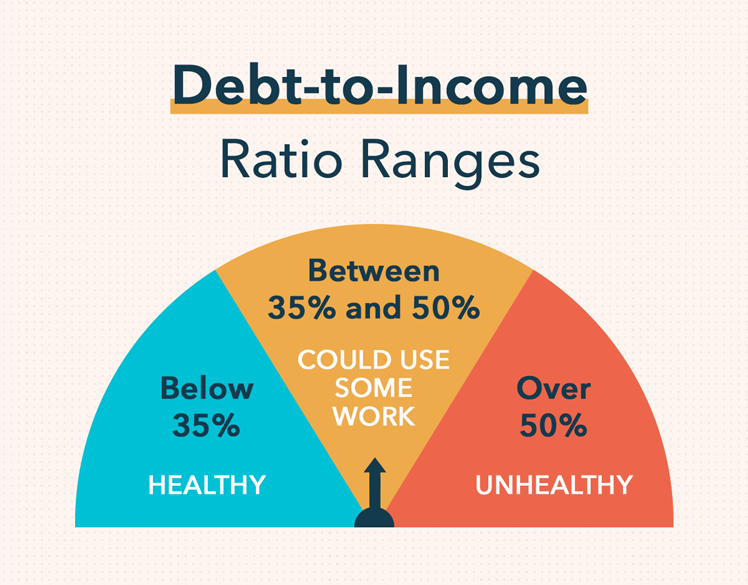

융자 가능한 최대 금액은?

렌더마다 조금씩 다를 수 있지만 최대 DTI 50%까지 융자가 가능하다. 참고로, Fannie Mae와 Freddie Mac은 DTI 36% 이하를 권장한다.

위의 예에서 DTI는 35% 였다. 만약, 최대 50%까지 융자를 받는다면 월 모기지 원금 + 이최대 $3,500까지 가능하다.

모기지 관련 글들

- 모기지 용어 Loan-to-Value(LTV)란?

- 뉴저지 첫 주택 구입(First Time Home Buyer) 온라인 세미나(매월 마지막 주 목요일)

- 미국 주택 구입 절차(Home buying process) 완벽 정리

- 미국 생애 첫 주택 구매 가이드

- 미국 첫 주택 구입 – 시작은 융자 사전 승인(Pre-Approval Letter)부터

- 주택 구매 계약의 핵심 조건부 구입 조항(Contingency)이란?

- 모기지 20% 다운페이가 최선의 선택인가?

- 미국 생애 첫 주택 구매 – 사전 융자 승인받는 방법

- 왜 미국 모기지 쇼핑, 쇼핑, 쇼핑인가?

- 모기지 브로커와 일하면 좋은 이유

- 미국 모기지 LE(Loan Estimate) 완벽 설명

- 미국 모기지 기초 – 모기지 종류(Types of Mortgages)는?

- 미국 모기지 – 컨벤셔널 모기지(Conventional Mortgages)

- 낮은 신용 점수(Credit Score)에 유리한 FHA 론

- 미국 정부가 보증하는 USDA 론 이란?

- VA 론(미국 정부 보증 모기지 론중에 가장 혜택이 큰 모기지 론)

- VA 론 신청 방법과 프로세스

- 모기지 종류 – 점보론(Jumbo loan) 이란?

- 고정 이자율 모기지 vs 변동 이자율 모기지

- 변동 이자율 모기지(Adjustable-Rate Mortgages)가 좋은 이유

- 미국 생애 첫 주택 구매 – 홈레디 모기지(HomeReady Mortgage)

- 미국 첫 주택 구매 – 홈파서블 모기지(Home Possible Mortgage)

- 뉴저지 생애 첫 주택 구매 지원 프로그램

- 미국 첫 주택 구매 Good Neighbor Next Door Grants

- 주택 구입 – 감정 가격이 낮게 나오면?

- 모기지 융자 얼마만큼 받을 수 있나?