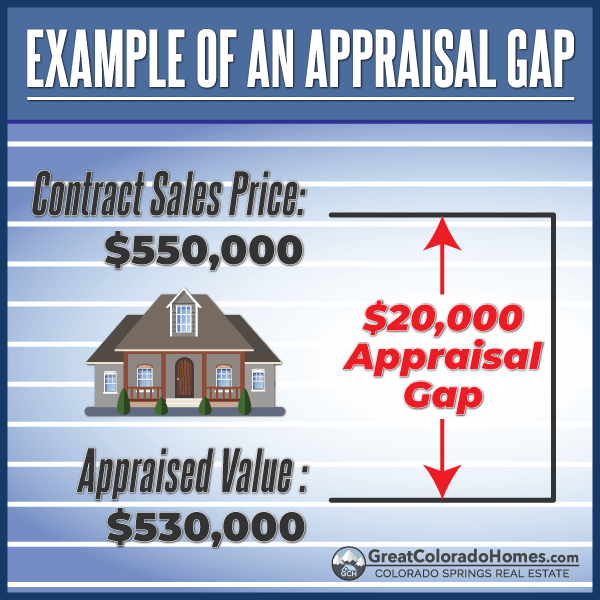

Appraisal Gap이란?

Appraisal Gap은 주택 감정 가격이 오퍼 가격(계약 가격)보다 낮을 때 발생한다.

왜 Appraisal Gap이 중요한가?

주택 구입을 위해 대부분 융자를 받는다. 그런데 융자 가능한 금액은 감정 가격과 구매 가격 중에 낮은 가격을 기준으로 결정된다.

감정 가격이 낮으면 예상한 금액만큼 융자를 받지 못할 수 있고, 필요한 융자를 받지 못하면 주택을 구입할 수 없기 때문이다.

Appraisal Gap 대응 방법은?

- 바이어가 오퍼 가격과 감정 가격 차액을 부담

- 계약을 취소하고, 계약금을 돌려 받는다. 단, 계약서에 Appraisal Contingency 조항이 있을 때

- 셀러와 가격을 재협상

- 감정 가격에 잘 못된 부분이 있다면 렌더에게 Appraisal Dispute(reconsideration of value request)

바이어가 오퍼 가격과 감정 가격 차액을 부담

예를 들어, $500,000 집을 20% 다운페이($100,000)하고, $400,000을 융자 받을 계획이었다고 가정해 보자. 그래서, 오퍼 가격을 $500,000 했는데 주택 감정가 $450,000 나왔다면

- (A) 오퍼 가격: $500,000

- (B) 감정 가격: $450,000

- (C) 융자 금액 = 감정 가격(B) * 80% = $360,000 (LTV 80%)

- (D) 다운페이 금액 = 오퍼 가격(A) – 융자 금액(C) = $140,000

바이어는 예상한 $100,000보다 $40,000 증가한 $140,000을 다운페이해야 집을 구입할 수 있다. 다운페이 금액을 늘릴 수 없다면 융자 금액을 늘려야 한다.

- (A) 오퍼 가격: $500,000

- (B) 감정 가격: $450,000

- (C) 융자 금액 = $400,000 (LTV 89%)

- (D) 다운페이 금액 = 오퍼 가격(A) – 융자 금액(C) = $100,000

감정 가격이 낮은데 융자 금액 $400,000을 그대로 유지하면 LTV(Loan-To-Value)가 80%에서 89%로 증가한다. LTV가 80% 이상이면 추가로 모기지 보험 PMI(Private Mortgage Insurance)를 내야 한다.

계약을 취소

오퍼 가격과 감정 가격 차이를 감당할 수 없으면 계약을 취소한다. 단, 계약서에 appraisal contingency 조항이 있어야 한다.

셀러와 가격을 재협상

셀러가 가격을 감정 가격으로 낮추어 주면 가장 좋다. 감정가격 까지는 아니더라도 어느 정도 가격을 낮추어 주면 좋다. 하지만 요즘처럼 오퍼 경쟁이 치열한 셀러 마켓에서 셀러와 가격 재협상은 가능성이 적을 것이다.

경쟁력 있는 오퍼 전략은?

경쟁력 있는 오퍼를 넣으려고 Appraisal Contingency 조항을 삭제하는 바이어도 있다. 만약 감정 가격이 예상한 금액보다 적게 나오면 주택을 구입하지 못하고, 계약금을 날릴 수도 있다.

그렇다고, 감정 가격이 오퍼 가격보다 낮으면 계약을 취소할 수 있는 일반적인 Appraisal Contingency 조항은 셀러가 좋아할 리가 없다. 셀러에게 어필 하려면 오퍼가격과 감정 가격 차이를 한도 내에서(예: $50,000) 바이어가 부담하는 것으로 Appraisal Contingency 조항을 넣는 것이 좋다.

감당할 수 있는 차액의 한도를 정하려면, 사전에 가능한 융자 금액, 추가로 부담할 수 있는 다운페이, 모기지 보험 PMI 등을 고려해 계산해 본다.

모기지 관련 글들

|