홈파서블 모기지(Home Possible Mortgage)란?

홈파서블 모기지(Home Possible Mortgage)는 프레디 맥(Freddie Mac)이 저소득층의 생애 첫 주택 구매를 지원하기 위한 모기지론이다. 홈파서블 모기지는 프레디 맥(Freddie Mac)이 보증하는 모기지론으로 3% 다운페이로 집을 구입할 수 있다.

모아논 다운페이가 없더라도 가족의 기증, 정부나 비영리 단체의 보조금(Down Payment Assistance programs) 등으로 다운페이나 클로징 비용을 마련할 수도 있다.

홈파서블 모기지(Home Possible Mortgage 자격은?

홈파서블 모기지(Home Possible Mortgage) 자격은 렌더마다 조금씩 다르나 프레디 맥(Freddie Mac)이 정한 다음 기준을 충족해야 한다.

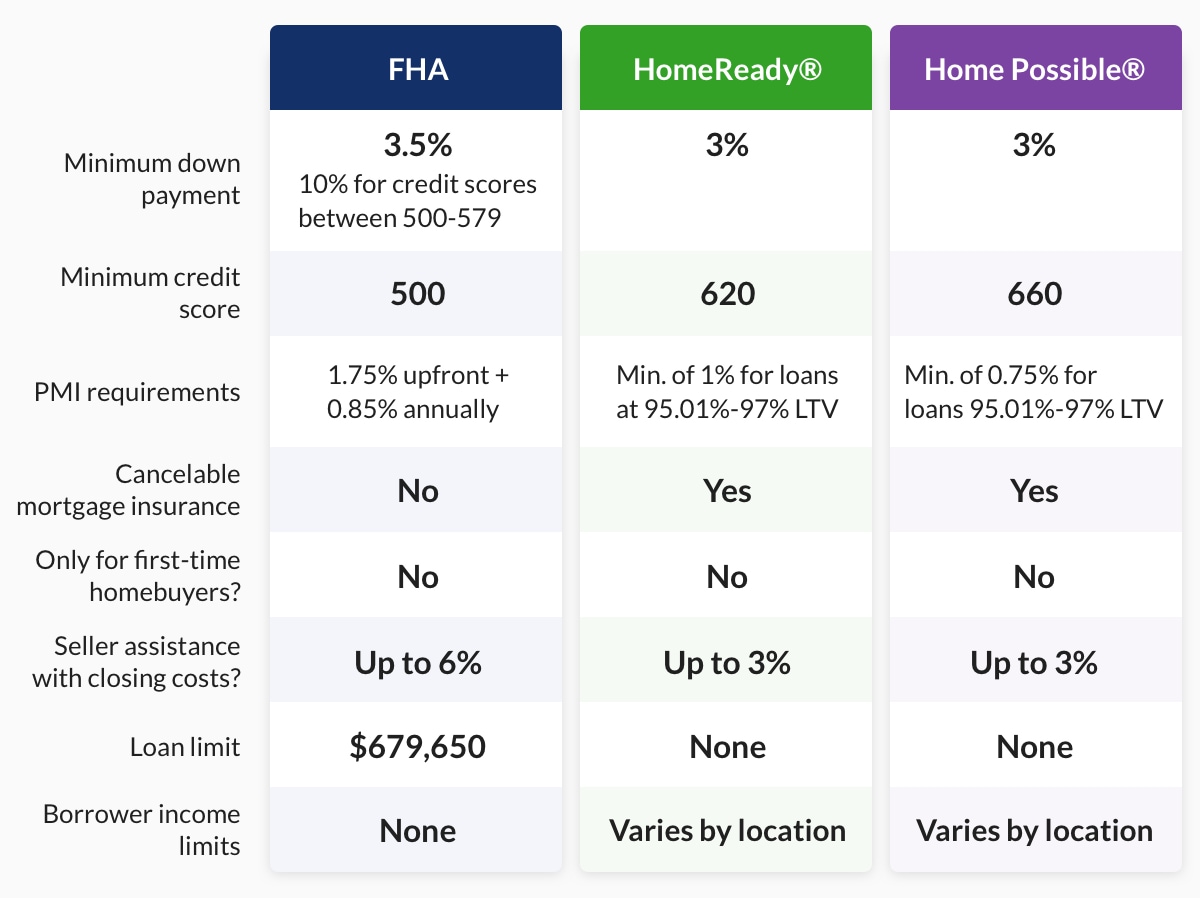

- 지역 평균 소득(Area’s Median Income)의 80% 이하 소득

- 신용 점수 660점 이상

- DTI(Debt–To–Income ratio) 45% 이하

- 다운페이 3%

- Primary residence

- Stable income and steady employment

홈파서블 모기지(Home Possible Mortgage) 소득 제한

저소득층의 집 구매를 지원하기 위한 모기지라 소득이 지역 평균 소득(Area’s Median Income)의 80% 이하이어야 한다.

홈파서블 모기지(Home Possible Mortgage) 다운 페이먼트 지원

홈파서블 모기지(Home Possible Mortgage)는 가족의 기증, 정부나 비영리 단체의 보조금(Down Payment Assistance programs) 등으로 다운페이나 클로징 비용을 마련할 수도 있다.

- Gift funds – 가족의 기증

- Home buyer grants – 타운, 카운티, 주 정부, 비영리단체 등에서 제공하는 down payment assistance programs(론 오피서(your loan officer) 또는 리얼터에게 문의)

FHA vs. 홈레디 vs 홈파서블 모기지

FHA 론은 신용 점수가 낮아도 모기지 이자율에 불이익이 없고, 소득 제한 규정이 없어서 소득이 높아도 FHA 론을 받을 수 있다.

페니매(Fannie Mae)가 보증하는 홈레디 모기지(HomeReady Mortgage)는 홈파서블 모기지보다 낮은 신용 점수와 소득으로도 가능하다.

홈레디와 홈파서블은 컨벤셔널 모기지이기 때문에 에쿼티가 20% 쌓이면 PMI(Private Mortgage Insurance)를 취소할 수 있지만 FHA 론은 PMI를 취소할 수 없다.

3% 또는 0% 다운페이 모기지 프로그램

모기지 관련 글들

|