블로그에 올린 글 게시판에도 공유합니다. 읽어 보시고, 추가할 내용 댓글 부탁 드립니다.

Use it or Lose it

매년 주어지는 세금 혜택이 있다. 사용하면 세금 혜택을 받지만 사용하지 않으면 없어진다. 따라서, 가능한 최대한 사용하여 절세하면 좋다.

- Tax-Loss Harvesting

- 은퇴 계좌(401K, IRA, HSA 등)에 한도까지 저축: T-IRA나 Roth IRA는 택스 보고 전(4/15일)까지 저축 가능

- 증여(Gifts): 일 인당 $15,000(부부 공동으로 세금 보고 시 $30,000)까지 면세로 증여할 수 있음(여러 명에게 증여할 경우 각각의 개인에게 $15,000까지 면세로 증여)

Tax now or Tax later?

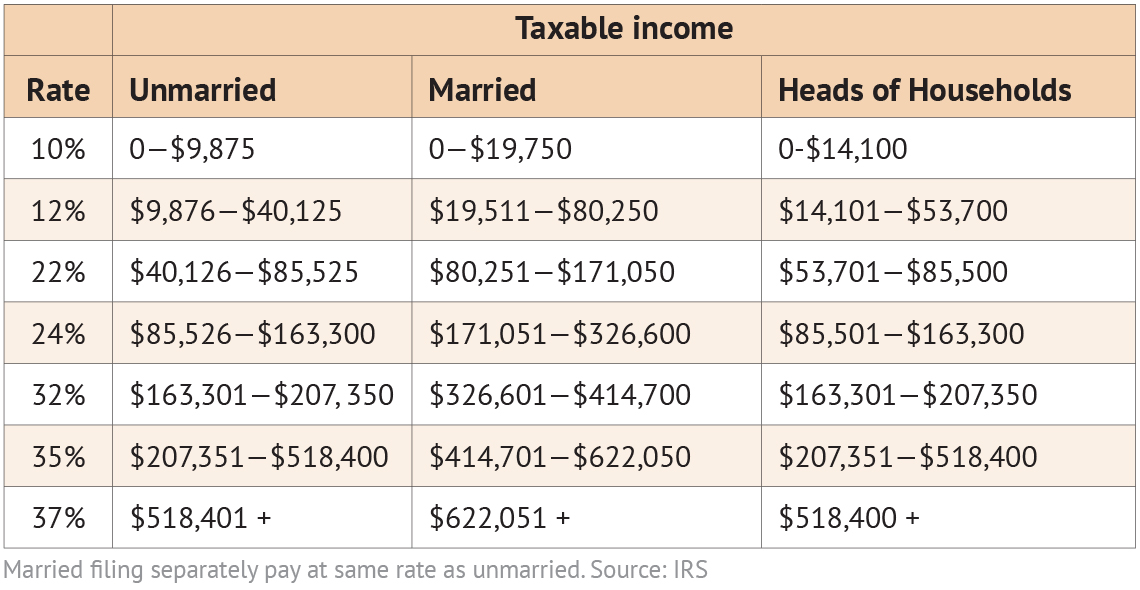

Tax Planning은 택스를 지금 내는 것이 유리한지 아니면 다음에 내는 것이 유리한지를 결정하는 것이다. 우선 아래의 2020년 택스 테이블에서 몇 % 택스 브라켓에 있는지 확인한다.

평생 소득(Lifetime Cash flow)과 세율을 예측해 현재 세율과 비교해 본다. 현재 세율이 예측한 향후 세율보다 높으면 Tax later가 유리하고, 현재 세율이 낮다면 Tax now가 유리하다.

고소득자라면 Tax now? Winter Is Coming to the Rich!

미국의 세율은 다른 선진국에 비해서 낮다. 그리고, 현재가 미국 역사상 가장 낮은 세율이다. 따라서 앞으로 세율이 낮아질 가능성은 별로 없다.

Tax Cuts and Jobs Act로 8년 동안(2018.1.1 ~ 2026.1.1) 한시적으로 낮아진 세율도 2026년부터는 이전의 세율로 돌아갈 것이다. 또한 바이든 정부에서는 $400,000 이상의 고소득자와 corporate and capital gains taxes에 대한 세금을 올릴 계획을 하고 있다.

Tax later

현재 세율이 예측한 향후(은퇴 후도 포함해서) 세율보다 높다면 Tax later가 유리하다. 가능한 공제를 많이 받아 현재의 소득을 줄여야 한다.

정리하면

매년 주어지는 세금 혜택을 잘 활용하여 절세를 한다. 그리고, 평생 내야할 세금을 예측해 Tax now가 유리한지 Tax later가 유리한지 판단해 적절한 조치를 취한다. 고소득자 또는 상속할 자산이 많다면 현재가 역사상 세율이 가장 낮다는 점을 고려해야 한다.

|