Tax Cuts and Jobs Act

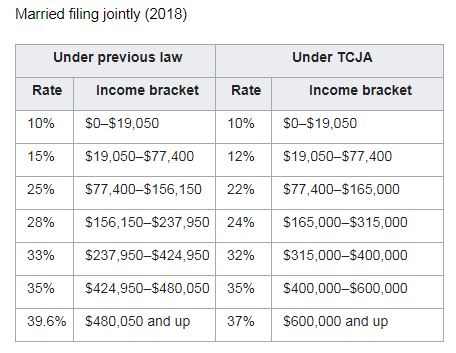

Tax Cuts and Jobs Act of 2017는 8년 동안(2018.1.1 ~ 2026.1.1) 한시적으로 세율(Tax Brackets)을 변경한 것이다. 아래 표는 부부 공동으로 세금 보고시, 변경전과 변경후의 세율이다.

Who is the winner of the Tax Cuts and Jobs Act?

위의 표를 보면 대부분 세율이 3%정도 낮아 졌지만 Taxable income이 $237,950 ~ $315,000 사이인 사람들은 세율이 33%에서 24%로 무려 9%가 낮아 졌다. 따라서, Winner는 2025년까지 9% 낮은 세율로 택스를 내는 Taxable income이 $237,950 ~ $315,000 사이인 사람이다.

만약 모든 공제(Deductions)를 뺀 Taxable Income이 $315,000(2020년 기준으로는 $326,600)이하면 앞으로 6년(2020년 ~ 2025년)까지 절세를 할 수 있는 좋은 기회다.

은퇴 후 예상 Taxable Income $77,400 이상(2017년 기준)이면 2026년도 부터는 최소한 한계 세율(marginal tax rate)이 25% 이상이다. 따라서 현재 24% 택스 구간이 $326,600까지이니 이 구간을 최대로 채워서 24% 택스를 내고 Roth IRA 같은 Tax-Free 계좌로 옮기는 것이 유리할 것이다.

Winter is Coming!

문제는 Tax Cuts and Jobs Act of 2017이 한시적이라는 것이다. 2026.1.1이 되면 이전 세율 33%로 돌아 간다. 따라서, 은퇴 후 예상 Taxable Income $77,400 이상(2017년 기준)이면 24% 택스 구간 $326,600까지 가능한 현재의 세율 24% 택스를 내고 아래의 Tax-Free 계좌에 저축&투자 하는 것이 유리하다.

- 소득 공제를 받는 401K보다 택스를 내는 Roth 401K에 저축

- Backdoor Roth IRA에 저축

- T-IRA 등의 Tax-Deferred 계좌의 금액 택스 내고 Roth IRA로 컨버젼

- 529 Plan

The Tax Sale of a Lifetime

현재가 역사상 가장 세율이 낮은 때라고 한다. 향후 택스는 더 내려갈 가능성은 별로 없고, 올라갈 가능성은 높다는 것이 전문가들의 예측이다.

Taxable income이 $237,950 ~ $315,000 사이인 분들, 은퇴후 세율을 어느 정도로 예상하시나요? 아마도 최소 25%구간(2017년 기준 Taxable income이 $77,400 ~ $156,150)이 되지 않을 까요?

그렇다면 가능한 많은 자산을 현재의 세율 24% 택스를 내고 Tax-Free 계좌로 옮기는 것이 좋다.

고소득자 관련 글들

개인 인컴이 23만불일 경우에도 혜택이 있나요?

부부 공동으로 세금 보고시 해당 됩니다. 개인으로 보고시는 해당 사항이 없습니다. https://en.wikipedia.org/wiki/Tax_Cuts_and_Jobs_Act_of_2017 에서 개인으로 택스 보고시 택스 브래킷을 확인해 보시면 알 수 있습니다.

올려주시는 좋는 글들, 깊이 감사드립니다. 잘 보고 있습니다.

그런데, 은퇴 후에도 기존의 소득을 그대로 유지할 수 있는 분들이나 backdoor Roth IRA가 유리한 것이죠?

은퇴 후에도 기존의 소득을 그대로 유지한다는 의미는 은퇴후에도 세율이 줄지 않는다는 의미입니다. 따라서 당연히 세금을 먼저 내고, 찾을 때 Tax-Free로 인출할 수 있는 Roth 가 유리합니다. Backdoor Roth IRA는 소득 제한 때문에 Roth IRA를 할 수 없는 분들이 일종의 편볍으로 Roth IRA 에 저축하는 방법이구요.

정보 감사합니다. Roth acct 안에서 사고 팔고를 반복할수 있나요? Tax를 더 내야하거나 그런건 아니죠 혹시?

사고 팔고 반복하셔도 택스와는 전혀 상관 없습니다.

혹 traditional에서 매년 저축을 하면 매년 deduction 받는건가요?

deduction 받으려면 인컴 리밋이 있습니다. 인컴 리밋만 충족되면 매면 deduction 받을 수 있습니다. 개인 은퇴 연금 Traditional IRA ( https://www.eunduk.com/traditional-ira/ ) 참고 하세요^^