Tax-Gain Harvesting이란?

Tax-Gain Harvesting이란 Long-term capital gains tax rate이 0%인 소득 구간의 세금 혜택을 활용하는 것이다.

Tax-Gain Harvesting도 세금 혜택을 활용하는 방법으로 이전 글 Tax-Loss Harvesting과 유사한 개념이다. 차이점은 Tax-Loss Harvesting은 세금 혜택을 받기 위해 손실을 발생시키는 것이고, Tax-Gain Harvesting은 이익을 발생 시키는 것이다. 그리고, Tax-Gain Harvesting은 long-term capital gains tax rate이 0% 일때 이용할 수 있는 방법이다.

부부 공동으로 보고시 Taxable income이 $78,750 미만이라면 Tax-Gain Harvesting 하셔야죠!

Taxable income은 Gross income에서 401(k), HSA, IRA 등에 저축한 금액과 모든 공제 금액을 뻰 금액이다. 예를 들어, 부부가 공동으로 세금 보고시 Gross income $130,000 인 경우를 살펴 보자. 2019년에 401(k)에 $19,000 저축하고, HSA $7,000 저축, IRA $12,000(부부 각각 $6,000씩) 저축 했다면

- 소득 공제 금액은 401(k)에 $19,000 + HSA $7,000 + IRA $12,000(부부 각각 $6,000씩) + 표준 공제 $24,400 = $62,000이고,

- Taxable income = Gross income $130,000 – 공제 금액 $62,000 = $68,000이 된다.

위의 표는 2019 Long-Term Capital Gains Tax Rates 표 이다. 부부 공동으로 세금 보고시 $78,750까지는 세율이 0%이다.

위의 예에서 Taxable income이 $68,000 이었으니 추가로 $10,750까지의 Long-Term Capital Gains이 있더라도 추가 세금은 0이 된다. 따라서 Long-Term Capital Gains 0%인 $78,750까지 추가로 $10,750 Long-Term Capital Gains 발생시키는 Tax-Gain Harvesting을 할 수 있다.

이해를 돕기 위한 좀 더 쉬운 사례 & 자세한 설명

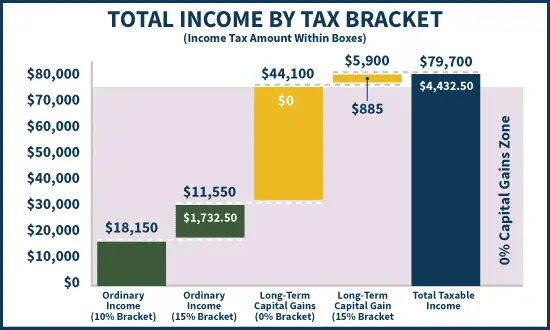

아래 그림은 몇년도 세율 기준인지는 모르겠지만 Long-Term Capital Gains 0% 가 $73,800까지인 경우 입니다.

(참고로, 2020년도 기준으론 택스 브래킷 두번째 구간은 12% 이지만 아래 예는 두번째 구간의 세율이 15%였을 때입니다.)

초록색 부분은 Gross income에서 공제 금액을 뻰 금액으로 $18,150 + $11,550 = $29,700 입니다. 첫번째 초록색 $18,150에 대한 세율은 10%로 $18,150 * 0.1 = $1,815이 세금이고, 두번째 초록색 $11,550에 대한 세율은 15%로 $$11,550 * 0.15 = $1,732.50이 세금이다.

노란색 부분은 Long-Term Capital Gains $50,000($44,100 + $5,900)입니다. $44,100( $29,700 + $44,100 = $73,800 임으로)까지는 0% 세율이 적용되고, 이후 $5,900 부분은 15%의 세율이 적용되어 $5,900 * 0.15 = $885가 세금이다.

파란색 부분은 Taxable income으로 초록색 부분 $29,700 + Long-Term Capital Gains $50,000 = $79,700입니다. 내야할 세금의 총 합은 첫번째 초록색 세율 10% 구간 $1,815 + 두번째 초록색 세율 15% 구간 $1,732.50 + 마지막 노란색 Long-Term Capital Gains 15% 구간 $885 = $4,432.50 이 된다.

택스 플래닝(Tax Planning) 관련 글들

위에 taxable income 이 70000에서 75000으로 올라가니 5000불에 대한 long term gain tax는 내지 않더라도 이전 70000불에 대한 (근로)소득세 플러스 5000불 증가분에 대한 세금을 뭔가 좀 더 내야하는 것 아닌가요?

많은 분들이 헷갈리는 부분입니다.

일반 소득 $70,000위에 long term gain $5,000을 올려 놓고, 아래에서부터 택스 브래킷을 적용한다고 생각하면 됩니다.

그러면, $70,000까지 일반 소득 택스 브래킷을 적용하고, 그 위의 $5,000은 long term gain 택스 브래킷을 적용하는 거죠.

다른 예로, 일반 소득은 없고, long term gain만 $100,000인 경우를 보죠.

부부가 공동으로 세금보고 하면 표준 공제 $24,800을 뻰 Taxable Income은 $75,200입니다. $78,750까지 세금이 없으니 내야할 세금은 0이 됩니다.

안녕하세요. 은덕님

글 잘 보고 있습니다. 관련해서 몇 가지 질문드립니다.

1. Taxable Income 은 세금보고서류 1040 에 11b 에 나오는 그 Income 과 동일한 거죠?

2. 세금보고는 다음해 2~4월쯤에 하는데, 전년도의 taxable income 을 추정해서 계산해봐야 하는건가요? 예를 들어 2021년 3월에 2020년 세금신고를 할때 2019년 세금보고할때의 taxable income을 추정해서 $78,750 까지의 남은 금액이 얼마인지 추정해야하나요? 정확히 추정이 가능한 방법이 있을까요?

1. 예, 맛습니다.

2. 예, 추청해서 계산해 봐야 합니다.

이번 코로나로 인해 소득히 5만불(부부) 정도로 확 내려갈것 같은데 Annuity 에 after tax money로 8년 이상 묵은 돈이 있다면 원금은 이미 세금을 내서 택스를 않내도 되지만 불어난 증가분에 대해선 찾을때 세금내야한다고 하는데… 이번 기회에 한 28750불 찾아서 long term capital gain으로 하면 5만불에 대한 택스만 내고 Annuity에서 뺀 돈($28750)은 택스를 하나도 않내는거죠?

구글로 검색해 보니 Annuity 인출 금액은 Long Term capital Gains이아니라 ordinary income으로 간주합니다. 즉, Annuity에서 불어난 증가분에 대해서 일반 소득세를 내야합니다.

8년전에 무슨 이유로 Annuity를 구입하셨는지 궁금하네요. after tax money로 하셨다면 8년전에 소득 공제도 받지 않고, 아무 혜택도 없었을텐데…

Long Term capital Gains을 발생하는 것은 $28,750 + 표준 공제 금액(부부의 경우 $24,800) 까지는 택스가 없습니다.

과거에 주식에 대한 두려움과 투자를 잘 몰라서 그냥 보험 하시는 분이 원금 보장 된다는 말 듣고 했습니다. 지금 보니 Annuity 와 after tax 401k가 은퇴구좌로 맥스로 한다음 더 하고 싶을때 선택하면 좋겠다는 생각이 듭니다. 원금 빼고 증가분에 대해선 ordinary tax가 발생하는 것도 둘 다 마찬가지구요. 앞으로 소득 낮을때 마다 조금씩 어뉴티에 있는 돈을 빼 세금 내고 로스 IRA로 옮기고 싶습니다. 그런데 After tax 401k가 annuity 보다 더 좋은게 있을까요?

59.5세 이전에 어뉴어티에서 인출하면 패널티 있지 않나요? 그리고, 세금 내고 로스 IRA로 옮기는 것은 Roth IRA Conversion을 한다는 것인가요? 아니면 Roth IRA에 저축(Contribution)을 하신다는 것인가요?

그때 이 플랜에 가입할때는 보험하시는 분이 8년 이전에 찾으면 surrender charge 하고 다른 비용이 발생해 최소한 8년 이후에 찾아야 패널티가 없다고 했습니다. 그리고 Roth IRA에 contribution 한다는 의미 였습니다. 지금이라도 다 찾아서 빨리 옮기고 싶지만 IRA는 일년에 할 수 있는 리밋이 있으니깐요…

패널티가 없다면 소득이 낮아 세율이 낮을 때 어뉴어티에서 돈을 인출해서 세금을 내고 Roth IRA에 contribution 하는 것도 괜찮은 방법입니다.

하지만 어뉴어티의 투자 수익과 다른 The Tax-Deferred 계좌(401K, IRA 등)의 합이 The Tax-Deferred Accounts에 최적의 금액을 넘지 않는다면 굳이 옮기시지 않는 것이 좋을 수도 있으니 잘 계산해 보시기 바랍니다.

은덕님께 많이 배우고 있습니다. 감사합니다!

뱅가드나 피텔리티에 S&P 500과 같은 인덱스 펀드에 투자 했을때도 이렇게 아마존이나 Apple 처럼 각 individual 회사에 투자한 것처럼 1년이상 오래 가지고 있으면서 수익이 났다면 돈을 찾을때 늘어난 부분만 long-term capital gains 으로 간주하나요?

각은 맥락으로 이러한 long-term capital gains은 내가 뱅가드에서 돈을 빼 내 올때가 아닌 회사 주식에서 다른 주식으로 바꾸었을때가 1년이 넘었냐 아니냐를 기준으로 하는건가요? 만약 그렇다면 ETF 처럼 자주 팔고 사는 주식 경우엔 전부 short term gain이 되어 세금을 많이 내야 하겠네요!

첫번째 질문은 IRA 계좌 같은 은퇴 계좌인지 아니면 일반 Taxable accounts 인지에 따라 다릅니다. IRA 계좌라면 기간에 상관없이 인출하는 시점에 일반 소득(ordinary income)이고, 일반 Taxable accounts이면 가지고 있던 투자 상품을 판매한 시점이 1년 이상이면 long-term capital gains 으로 간주합니다.

두번째 질문은 돈을 빼 내 올때가 아닌 회사 주식에서 다른 주식으로 바꾸었을때가 1년이 넘었냐 아니냐를 기준으로 하는 것 맞습니다. ETF를 구입해서 1년 전에 판매해 수익이 발생했다면 short term gain이 됩니다.

안녕하세요, 오늘 처음 이것을 알게되서 천천히 정독하고 있어요. 너무 도움이되는 글들이 많아 감사합니다. 제가 궁금한게 몇가지 있는데요…

제가 지금 Robinhood에서 여윳돈으로 개별주식 몇개를 샀어요. 1년후에 만약에 어느정도 수익이 났다면 저희 부부 tax bracket이 넘기지 않을만큼만 오른 주식을 조금 매도 하고 다시 주식에 투자해야할까요? 제가 궁금한점은 주식에 수익이 계속 생겨 몇년간 계속 놔두었다가 찾게되면 한번에 찾을 때 세금은 많이 내야할거 같아서요.

맞습니다. 매도 전까지는 이익이 실현된 것이 아니라 세금이 없고, 매도하여 투자 소득이 발생하면 세금을 내야합니다. 따라서, 부부 tax bracket이 넘기지 않는 범위에서 Tax-Gain Harvesting을 하시면 좋습니다.