Roth IRA란?

Roth IRA(Individual Retirement Account)는 개인 은퇴 플랜 계좌로 직장 은퇴 플랜(예: 401K, 401B, etc)과는 별개로 세금 혜택을 받으면서 은퇴 자금을 저축하는 방법이다. Roth IRA는 소득 공제(Deduction)는 받지 못하지만 59.5세 이후에 Tax Free로 원금과 투자 소득을 인출할 수 있다.

Roth IRA 세금 혜택은?

Roth IRA의 가장 큰 장점은 투자소득에 세금이 없는 것이다. 즉, 59.5세 이후에 Tax Free로 원금과 투자 소득을 인출할 수 있다. 그 이외의 Roth IRA 장점들은

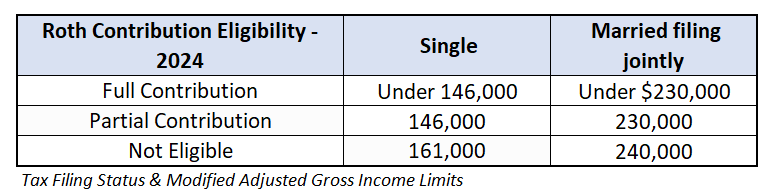

Roth IRA 저축(Contribution) 자격은?

소득이 높으면 Roth IRA에 저축(contribution)할 자격이 없다. 2024년의 경우, 부부 공동으로 택스 보고할 때 Modified Adjusted Gross Income이 $230,000 이하이어야 한다.

또한, Roth IRA에 저축 금액 한도가 있다. 2024년의 경우, 개인은 최대 $7,000(50세 이상이면 Catch up contribution으로 추가 $1,000)까지 저축할 수 있다. 단, 근로 소득(Earned Income)이 저축 금액(contribution) 보다 많아야 한다.

Roth IRA 계좌 오픈

뱅가드, 피델리티, 찰스 슈왑, TD Ameritrade 같은 브로커지 회사에서 Roth IRA 계좌를 오픈하면 된다. 오피스를 방문할 필요 없이 온라인으로도 쉽게 오픈할 수 있다.

The Spousal Roth IRA

소득이 없는 배우자도 배우자의 소득으로 Roth IRA에 저축할 수 있다. 예를 들어, 싱글 인컴 패밀리라도 부부가 공동으로 세금 보고할 때, 부부 각각 Roth IRA에 $7,000씩 총 $14,000 저축이 가능하다.

Traditional IRA와 Roth IRA 모두 저축

동시에 Traditional IRA와 Roth IRA에 모두 저축할 수 있다. 하지만 두 개의 계좌에 저축된 총합이 정해진 한도 금액 $7,000 이내이어야 한다. 다시 말해, Traditional IRA $7,000, 그리고, Roth IRA $7,000 할 수 있는 것이 아니라 Traditional IRA $3,000 저축하고, Roth IRA $4,000 등으로 해서 두 개의 합이 한도 $7,000 이내이어야 한다.

59.5세 전에 Roth IRA 인출

Roth IRA에 저축한 원금은 언제든지(Roth IRA 계좌를 오픈한지 5년 이내라도) 페널티 없이, 세금 없이 인출할 수 있다. 따라서, 비상금(Emergency Fund)이나 집 장만을 위한 다운페이먼트를 세이빙 어카운트나 CD에 저축하는 것보다 Roth IRA에 저축하는 것이 더 효과적일 수 있다.

또한 Roth IRA 계좌를 오픈한지 5년 이상이라면 첫 집 구매할 때 투자 수익에 대해서도 $10,000까지 페널티 없이, 세금 없이 인출할 수 있다.

참고로, Roth IRA에서의 아래 순서대 인출된다.

1. Roth IRA 저축한 원금(contributions) : 언제든지 페널티 없이 인출 가능

2. Roth IRA로 컨버젼한 금액(rollover contributions): Taxable Conversion: 5년 지나야 페널티 없이 인출 가능

3. Roth IRA로 컨버젼한 금액(rollover contributions): Nontaxable Conversion: 언제든지 페널티 없이 인출 가능

4. Roth IRA에서 발생한 투자 소득(Earnings): 59.5세 이후에 페널티 없이 인출 가능

자격이 안 되는데 Roth IRA에 저축했다면

Roth IRA는 연초에 저축하는 것이 유리해서 대부분 연초에 Roth IRA에 저축한다. 문제는 예상치 않은 추가 소득이 발생해 Roth IRA Income 리밋을 넘겨 Roth IRA에 저축 자격이 안 되는 상황이 될 수 있다.

이런 경우, Roth IRA에 저축한 원금과 투자 소득 금액을 모두 Traditional IRA로 Re-characterization을 할 수 있다. Traditional IRA로 Re-characterization한 후에 Roth IRA로 Conversion 하면 된다.

Roth IRA 관련 글들…

|