Backdoor Roth IRA란?

Backdoor Roth IRA는 소득이 높아 Traditional IRA에 저축해도 소득공제(Deduction)를 받을 수 없고, Roth IRA에 저축할 자격이 안되는 고소득자가 Roth IRA에 저축하는 방법이다.

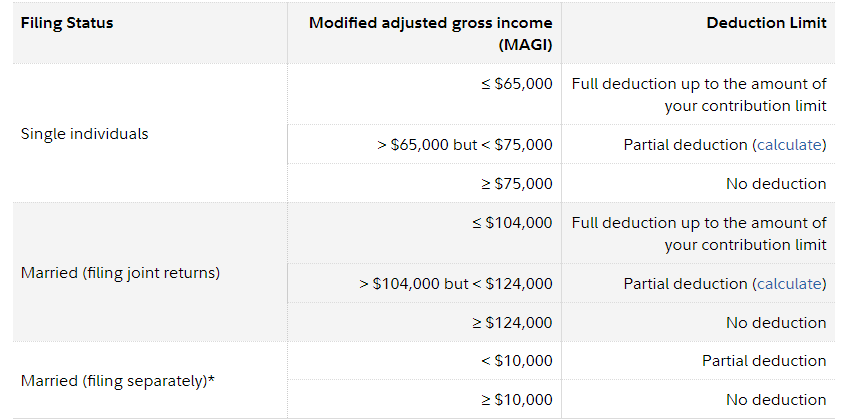

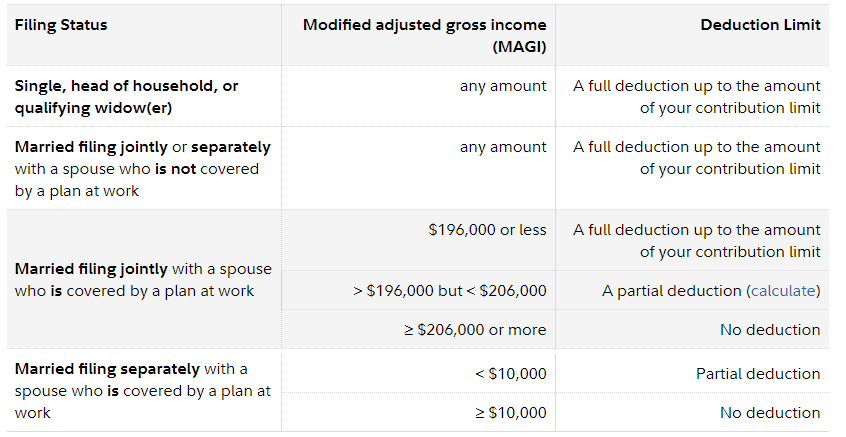

Traditional IRA 소득공제(Deduction) 자격은?

근로 소득(Earned Income)이 있으면 소득에 상관없이 누구나 Traditional IRA에 저축할 수 있다. 하지만 소득 공제(deduction)를 받기 위해서는 아래의 인컴 리밋을 만족해야 한다.

2020 — You are covered by a retirement plan at work

2020 — You are NOT covered by a retirement plan at work

참고로, 401K 등의 직장에서 제공하는 은퇴 플랜이 없으면 소득에 상관없이 Traditional IRA에 저축하고, 소득 공제(Deduction)를 받을 수 있다. 따라서, 직정에서 제공하는 은퇴 플랜이 없는 고소득자는 Backdoor Roth IRA를 할 필요가 없다.

Roth IRA 저축(Contribution)할 자격은?

Roth IRA 저축 자격은 소득(Modified Adjusted Gross Income)에 따라 결정된다. 소득이 기준보다 적으면 최대 $6,000까지 저축이 가능하고, 소득이 기준보다 많으면 Roth IRA에 저축할 자격이 안된다.

예를 들어, 2021년 부부 공동으로 세금 보고시 Modified Adjusted Gross Income이

- $198,000 이하면 $12,000(부가 각각 $6,000씩)까지 저축 가능하고

- $$198,000 ~ $208,000 사이면 $12,000(부가 각각 $6,000)에서 줄어든 금액을 저축할 수 있고

- $208,000 이상이면 Roth IRA 자격이 안된다.

자격이 안되는데 Roth IRA에 저축하면 페널티를 내야 한다.

고소득자여 찾아 봐라, 방법을…

위에서 설명한 두 가지 자격 조건 때문에 401K 같은 직장 은퇴 플랜이 있는 고소득자는 개인 은퇴 플랜 IRA 해택을 받지 못하는 것 같다. 하지만 방법이 있다. 그리고, 방법을 찾기 위해서는 Roth IRA Conversion이라는 것을 알아야 한다.

Roth IRA Conversion은 Pre-Tax Money인 Traditional IRA 있는 돈을 Post-Tax Money인 Roth IRA로 옮기는(transfer) 것이다. Roth IRA Conversion은 언제 든지 할 수 있지만 Transfer한 금액은 소득으로 간주되어 세금을 내야 한다.

Backdoor Roth IRA 방법은?

Traditional IRA에는 소득이 높아도 저축할 수 있다. 다만, 소득이 높으면 소득 공제(deduction)를 받지 못할 뿐이다. 따라서, 고소득자도 Traditional IRA에 $6,000까지 저축할 수 있다. 그리고, 바로 Roth IRA 계좌로 이체(transfer) 하면 Roth IRA에 저축한 것도 동일한 효과다. 이것을 Backdoor Roth IRA라고 한다.

|