홈레디 모기지(HomeReady Mortgage)란?

페니매 홈레디 모기지(Fannie Mae HomeReady mortgage)는 미국 정부가 저소득층의 생애 첫 주택 구매를 지원하기 위한 모기지론이다. 홈레디 모기지는 미국 정부 기관 페니매(Fannie Mae)가 보증하는 모기지론으로 3% 다운페이로 집을 구입할 수 있다.

모아논 다운페이가 없더라도 gifts, grants(Down Payment Assistance programs), or a small loan으로 다운페이나 클로징 비용을 마련할 수도 있다.

홈레디 모기지(HomeReady Mortgage) 자격은?

홈레디 모기지(HomeReady mortgage) 자격은 렌더마다 조금씩 다르나 미국 정부 페니매(Fannie Mae)가 정한 다음 기준을 충족해야 한다.

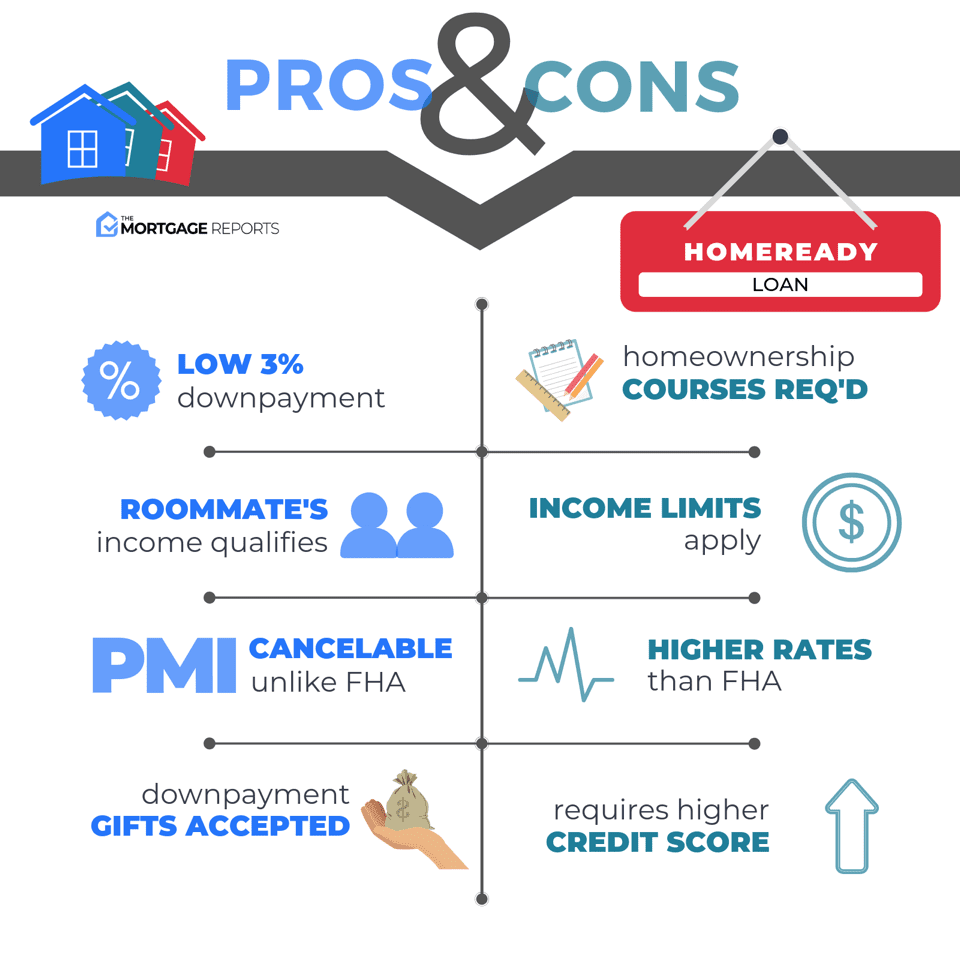

- 지역 평균 소득(Area’s Median Income)의 80% 이하 소득

- 4–6 시간 온라인 홈오너쉽(homeownership) 교육 이수

- 신용 점수 620점 이상

- DTI(Debt–To–Income ratio) 50% 이하

홈레디 모기지(HomeReady Mortgage) 소득 제한

저소득층의 집 구매를 지원하기 위한 모기지라 소득이 지역 평균 소득(Area’s Median Income)의 80% 이하이어야 한다.

만약 소득이 부족하다면 함께 사는 다른 가족 또는 친구의 소득을 추가(income pooling)할 수 있다.

홈레디 모기지(HomeReady Mortgage) 다운 페이먼트 지원

홈레디 모기지(HomeReady mortgage)는 gifts, grants, or a small loan으로 다운페이나 클로징 비용을 마련할 수도 있다.

- Gift funds – 가족의 지원

- Home buyer grants – 타운, 카운티, 주 정부, 비영리단체 등에서 제공하는 down payment assistance programs(론 오피서(your loan officer) 또는 리얼터에게 문의)

- Down payment loans – Fannie Mae’s Community Seconds program

HomeReady loans vs. FHA loans

HomeReady 론과 FHA 론 모두 적은 다운페이로 집을 구매할 수 있다. HomeReady 론은 함께 사는 가족이나 친구의 소득을 추가할 수 있어 소득 증명에 유리하다. 또한 컨벤셔널 모기지이기 때문에 에쿼티가 20% 쌓이면 PMI를 취소할 수 있다.

반면 FHA 론은 신용 점수가 낮아도 모기지 이자율에 불이익이 없고, 소득 제한 규정이 없어서 소득이 높아도 FHA 론을 받을 수 있다.

모기지 관련 글들

|