미국 주식 세금은?

미국에서 주식 투자를 통해 이익이 발생하면, Capital Gains Tax를 납부해야 합니다. 이 세금은 주식을 얼마나 오래 보유했는지에 따라 달라집니다:

- Short-Term Capital Gains: 1년 이하 보유한 주식을 팔았을 때 발생하는 이익은 단기 투자 소득으로 간주되며, 일반 소득세(Ordinary Income Tax)와 같은 높은 세율이 적용됩니다.

- Long-Term Capital Gains: 1년 초과 보유한 주식을 팔았을 때 발생하는 이익은 장기 투자 소득으로 간주되며, 낮은 세율이 적용됩니다.

따라서, 1년 초과 장기 투자를 하는 것이 세금 절감에 유리합니다.

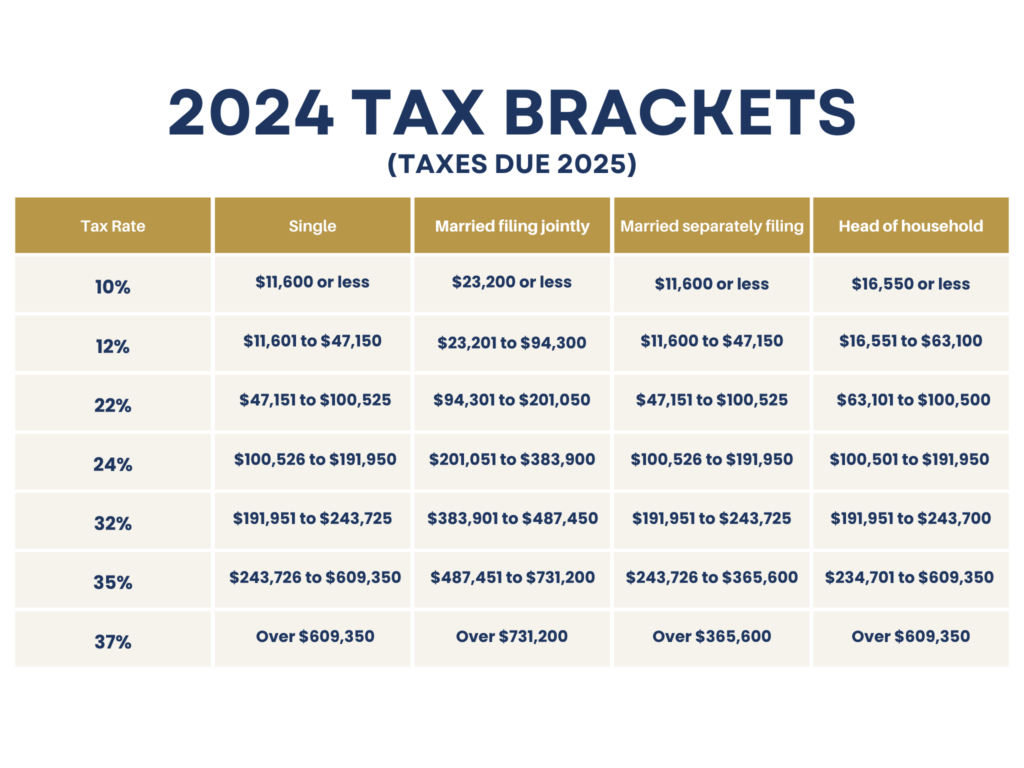

Short-Term Capital Gains Tax 세율은?

1년 이내 단기 투자 소득은 일반 소득(Ordinary Income)으로 간주됩니다. 소득세율은 개인의 한계 세율(marginal tax rate)에 따라 달라지며, 10%에서 최대 37%까지 적용될 수 있습니다.

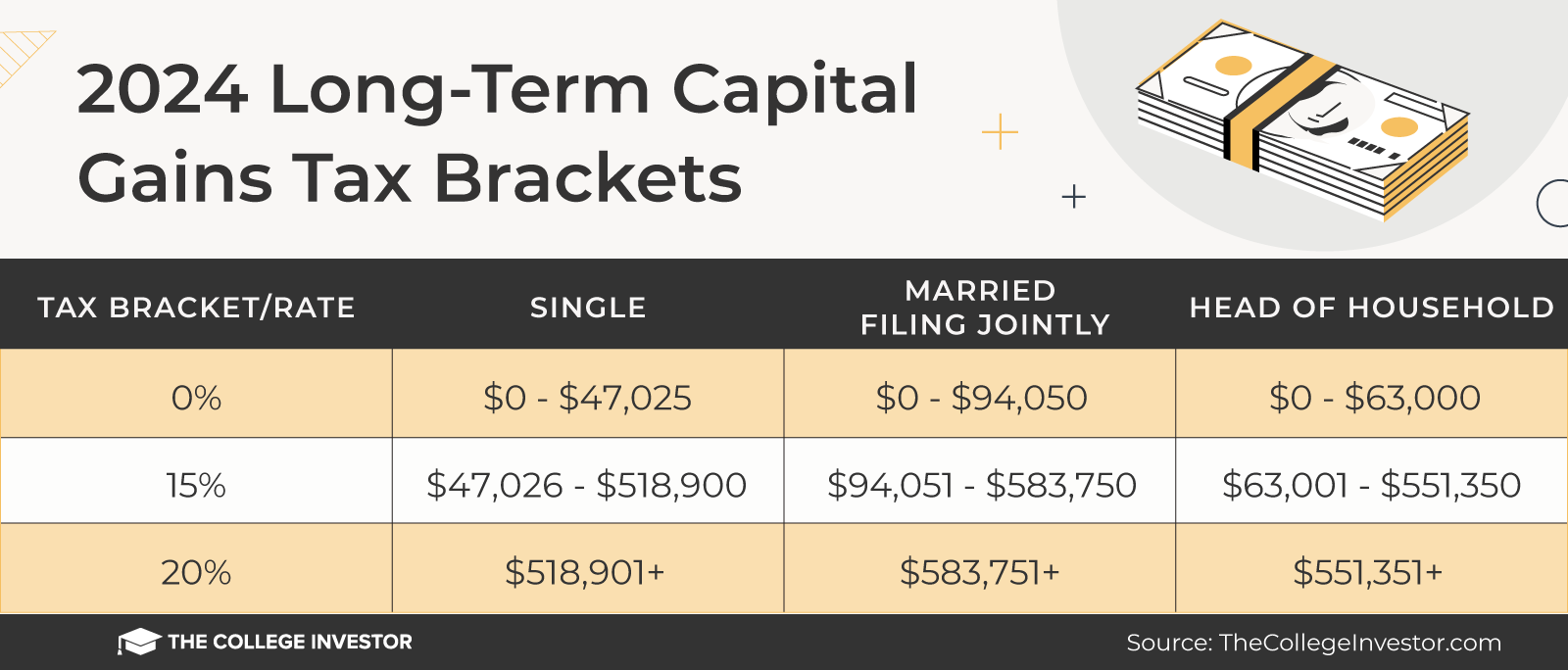

Long-Term Capital Gains Tax 세율은?

Long Term Capital Gains는 1년 이상 투자해서 발생한 장기 투자 소득으로 일반 소득(Ordinary Income)보다 낮은 세율을 적용한다.

장기 투자 소득은 1년 이상 보유한 주식을 매도했을 때 발생하는 이익입니다. 장기 투자 소득에 대한 세율은 0%, 15%, 20% 세 가지로 나뉘며, 과세 소득 수준에 따라 결정됩니다:

세금 혜택을 극대화하려면, 장기 투자로 Long-Term Capital Gains 세율을 적용받는 것이 유리합니다.

주식 투자 손실은?

주식 투자 손실(Capital Loss)은 세금 공제 혜택을 받을 수 있습니다:

- 연간 최대 $3,000까지 소득 공제가 가능합니다.

- 손실이 $3,000을 초과하는 경우, 다음 해로 이월(carry over)할 수 있습니다.

주의할 점은 투자 손실 발생 시점 전/후 30일 이내에 다시 구입하면, 세금 회피를 막기 위해 Wash Sale로 간주됩니다. 이 경우, 손실 공제가 허용되지 않습니다. 따라서, 동일한 주식에 다시 투자하려면, 반드시 전/후 30일 이후에 구입해야 합니다.

배당 소득세(Dividend)

배당 소득도 보유 기간에 따라 세율이 다릅니다:

- Qualified Dividend: 주식을 61일 이상 보유했을 경우, 낮은 Long-Term Capital Gains 세율이 적용됩니다.

- Non-Qualified Dividend: 주식을 60일 이하 보유했을 경우, 일반 소득세율이 적용됩니다.

정리하면

미국 주식 세금은 보유 기간에 따라 크게 달라질 수 있습니다. 세금 부담을 줄이기 위해서는:

- 장기 투자를 고려하여 Long-Term Capital Gains 세율을 적용받는 것이 유리합니다.

- Tax-Loss Harvesting을 잘 활용하여, 손실을 공제받고 세금을 절감할 수 있습니다.

- Qualified Dividend를 받을 수 있도록 주식을 장기간 보유하는 전략도 유효합니다.

이러한 세금 전략을 통해 투자 수익률을 극대화할 수 있습니다.

은퇴 자금 투자 전략은?

|