소득(Income)은 크게 근로소득(Earned Income), 일반소득(Ordinary Income), 투자 소득(Investment Income)으로 구분할 수 있다. 각각의 소득은 다른 택스와 세율이 적용된다.

근로소득(Earned Income)

근로소득은 가장 세금 부담이 많은 소득이다. 근로소득은 세율이 높을 뿐만 아니라 FICA(소셜시큐리티 & 메디케어) 택스(AKA Payroll tax or Employment tax)도 내야 한다.

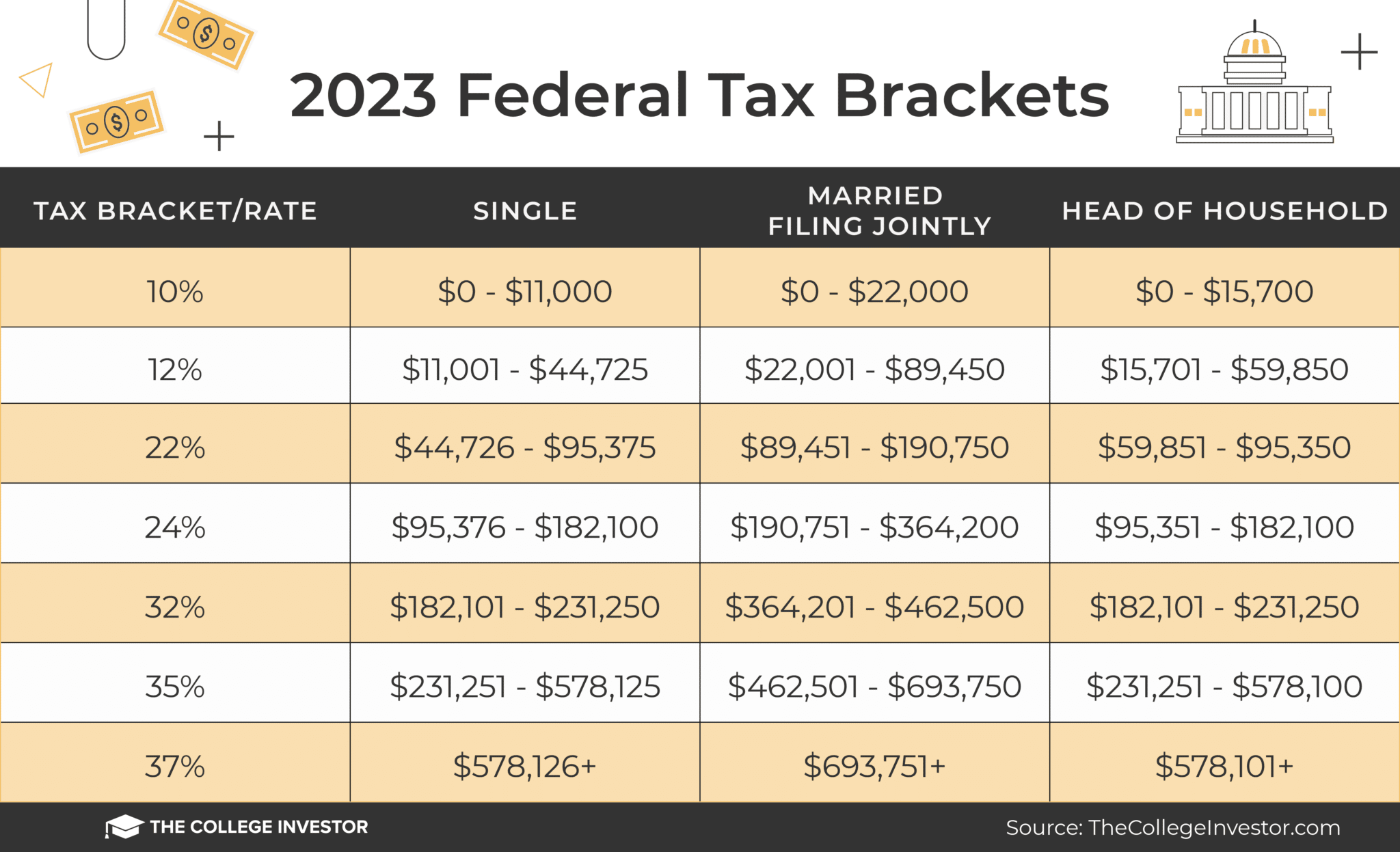

일반소득(Ordinary Income)

근로소득(Earned Income) 다음으로 세금 부담이 큰 소득이 일반소득(Ordinary Income)이다. 연금(Pension), 401K, T-IRA 인출 금액 등이 일반소득으로 분류된다. 근로소득처럼 세율이 높지만 FICA(소셜시큐리티 & 메디케어) 택스는 부과되지 않는다.

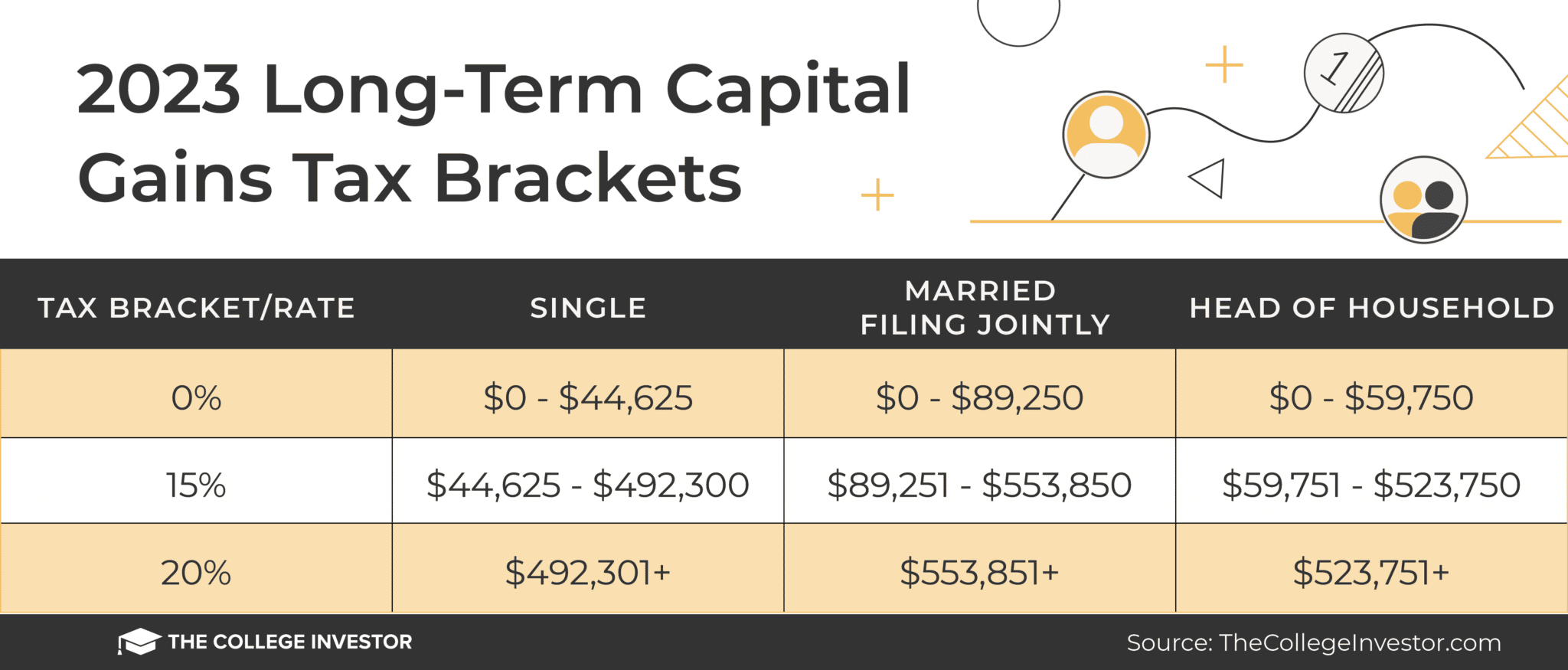

투자 소득(Investment Income)

Capital gains, 이자(interest), 배당금(dividends) 등이 투자소득이다. 이자, 배당금(non-qualified), 1년 이내의 단기 투자소득(Short Term Capital Gains)은 일반소득으로 택스를 부과한다.

하지만 1년 이상 장기 투자소득(Long Term Capital Gains)과 배당금(Qualified)은 세율이 낮은 Long Term Capital Gains Tax Brackets을 적용한다.

관련 글들

|