Roth IRA가 유리한 경우는?

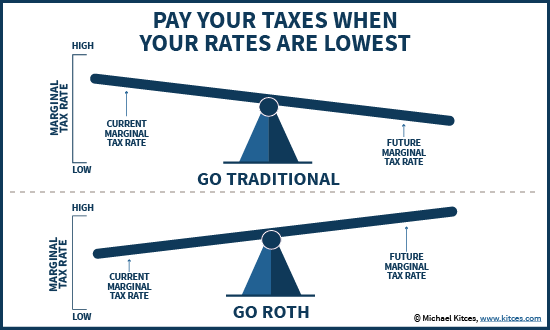

Roth IRA와 Traditional IRA중에 어느 것이 나에게 유리할까? 일반적으로 은퇴 후 세율(Marginal Tax Rate)이 현재와 같거나 높으면 Roth IRA(Tax Free(AKA Tax Advantaged) Accounts)가 유리하고, 은퇴 후 세율이 현재보다 낮으면 Traditional IRA(Tax Deferred Accounts)가 유리하다고 한다.

하지만, Roth IRA와 Traditional IRA중에 어느 것이 유리한지는 현재 세율과 은퇴 후 세율뿐만 아니라 각자의 재정 상황에 따라 달라질 수 있다.

Roth IRA 더 좋은 추가 이유들

현재 세율과 은퇴 후 세율이 같다면 Roth IRA나 Traditional IRA가 차이가 없다는 주장?

보통 현재 세율과 은퇴 후 세율이 같다면 Roth IRA나 Traditional IRA가 차이가 없다고 주장한다. 이 주장의 근거는 다음과 같다.

예를 들어, Marginal Tax Rate이 22%인 개인이 IRA에 저축할 수 있는 한도 $6,000을 저축하는 것을 가정해 보자. Traditional IRA에는 Pre-tax money $6,000 모두를 저축하지만, Roth IRA에는 $1,320( $6,000 * 0.22)를 택스로 내고, 나머지 $4,680을 저축한다.

10년 동안 투자하여 모두 투자한 원금의 2배가 되었다고 가정하자. Roth에 저축한 돈은 tax-free로 인출하니 $9,360이 되고, Traditional에 투자된 금액을 인출할 때 세금 $2,640 ( $12,000 * 0.22)를 빼면 결국 Roth와 동일한 금액인 $9,360이 된다. 이런 근거로 현재 세율과 은퇴 후 세율이 같다면 Roth IRA와 Traditional IRA가 차이가 없다고 주장하는 것이다.

이 주장이 맞는다고 하더라도 위에서 말한 ‘Roth IRA 더 좋은 추가 이유들’ 때문에 세율이 동일하면 Roth IRA가 유리하다. 또한 Roth IRA는 압축 저축 효과(Pre-Tax가 아닌 Post-Tax로 $6,000을 저축하므로 실질적으로 더 많은 금액을 은퇴 계좌에 저축하는 효과)가 있어 세율이 동일하면 Roth IRA가 유리하다.

하지만 현실은…

하지만 현실은 간단하지 않다. 두 개 중에 어느 것이 유리한지를 결정하는 것은 현재와 은퇴 후의 세율뿐만 아니라 다음 사항들도 고려해야 하기 때문이다.

- Standard deduction(표준 소득 공제)

- 구간별로 적용되는 택스 브라켓

- 소셜연금

- 은퇴 시점과 72세에 Tax Deferred Accounts(Traditional 401k, Traditional IRA, etc) 예상 금액

Roth IRA vs Traditional IRA 관련 글들

|