Roth와 Traditional 중에 어느 것이 유리할까?

Roth와 Traditional 중 어느 것이 더 유리한지는, ‘지금 세금 혜택을 받을 것인가’ 아니면 ‘미래에 세금 혜택을 받을 것인가’를 결정하는 문제다. 즉, 현재 소득 공제(Deduction)를 받고 미래에 세금을 낼지, 아니면 지금 세금을 내고 미래에 세금 없이 인출할지를 선택하는 것이다.

일반적인 선택 기준: 현재 세율 vs. 은퇴 후 예상 세율

일반적으로 은퇴 후 세율이 현재와 같거나 높으면 Roth IRA가, 현재보다 낮으면 Traditional IRA가 유리하다고 알려져 있다. 어느 것이 유리한지를 판단하려면 현재의 한계 세율(Marginal Tax Rate)과 은퇴 후의 실효 세율(Effective Tax Rate)을 비교해야 한다.

- 한계 세율(Marginal Tax Rate): 소득 구간에 따라 추가 소득에 부과되는 세율. Traditional IRA에 저축할 때 받는 절세 효과는 이 세율에 따라 결정된다.

- 실효 세율(Effective Tax Rate): 총소득에 대한 실제 세금 비율. 은퇴 후 Traditional IRA에서 돈을 인출할 때 적용되는 세율이다.

사례 분석

아래는 연 소득이 각각 다른 세 가지 부부의 사례를 통해 Roth와 Traditional 중 어느 것이 유리할지 분석한 결과입니다.

아래는 사례를 통해 Roth와 Traditional 중 어느 것이 유리할지 살펴보자.

연 소득 $100,000 부부:

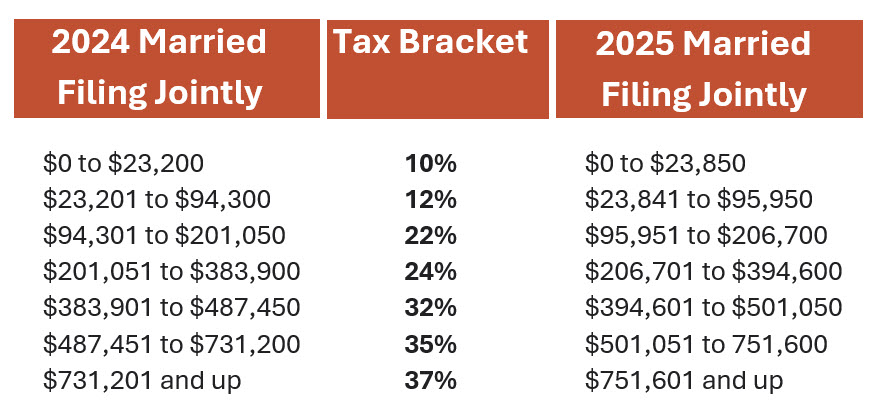

- 현재 연 소득 $100,000에서 $15,000을 401K에 저축하면, 한계 세율 12%를 적용해 $1,800($15,000 * 0.12)을 절세한다.

- 은퇴 후에도 한계 세율이 12% 이하라면 Traditional이 유리하다. 즉, 은퇴 후 예상 소득이 $127,450(12% 브라켓 $95,950 + 표준 공제 $31,500) 이하일 때 Traditional이 Roth보다 유리하다.

연 소득 $200,000 부부:

- 현재 연 소득 $200,000에서 $30,000을 401K에 저축하면, 한계 세율 22%를 적용해 $6,600($30,000 * 0.22)을 절세한다.

- 은퇴 후에도 한계 세율이 22% 이하라면 Traditional이 유리하다. 즉, 은퇴 후 예상 소득이 $238,200(22% 브라켓 $206,700 + 표준 공제 $31,500) 이하일 때 Traditional이 Roth보다 유리하다.

정리하면

어느 쪽이 유리한지는 개인의 재정 상황에 따라 달라질 수 있다. 특히 부동산 임대 소득, 주식 투자 수익 등 다른 소득원이 있다면 결과는 크게 바뀔 수 있다. 따라서 어느 것이 본인에게 더 유리한지 신중하게 결정해야 한다.

은퇴 계좌 관련글

- 개인 은퇴 계좌 Traditional IRA

- 개인 은퇴 계좌 Roth IRA

- Roth IRA Conversion

- 주식 투자, Roth IRA에서 해야 하는 이유

- IRA에서 피해야 할 7가지 후회

- 최고의 은퇴 계좌 Roth IRA

- Roth Conversion 타이밍: 세금 절감 최적의 시점 찾기

- 돈의 최종 종착지는 Roth IRA

- Roth IRA 자격(소득 제한) – Married Filing Separately 필독

- HSA(Health Savings Account): 의료비와 은퇴를 위한 절세 전략

- HSA(Health Savings Account) 실수 6가지

- 529 플랜이란?

- 고소득자 재정/은퇴 플랜

- 자영업자 또는 스몰 비즈니스 은퇴플랜