소셜연금을 받기 위해서는?

소셜연금을 받으려면 최소 10년 동안 일정 금액 이상 소득을 보고하여 매년 4크래딧씩, 총 40 크래딧을 쌓아야 소셜연금을 받을 자격이 된다.

2023년은 소득 $1,640에 1 크래딧을 받을 수 있으니, 4크래딧을 받으려면 $1,640 * 4 = $6,560을 세금 보고해야 한다. 이렇게 최소 10년 동안 매년 4 크래딧 이상 소득 보고해서 40 크래딧을 받아야 소셜연금을 받을 자격이 된다.

소셜연금 최고액과 최저액은 얼마인가?

소셜연금은 35년 동안 총소득을 기준으로 계산한다. 35년 동안 매년 소셜 시큐리티 맥스 금액 (2023년의 경우 $160,200) 이상의 소득이었다면 소셜 시큐리티 연금 최고액을 받고, 10년 동안 최소의 소득으로 40 크래딧만 채웠다면 소셜연금 최저액을 받는다.

나의 소셜연금 금액은 얼마일까?

가장 쉽고 정확한 방법은 소셜오피스 웹사이트에서 확인하는 것이다. 소셜오피스 웹사이트에서 계정을 만들어 현재까지 소득(Earnings Record)과 예상 소셜연금 금액을 확인해 볼 수 있다.

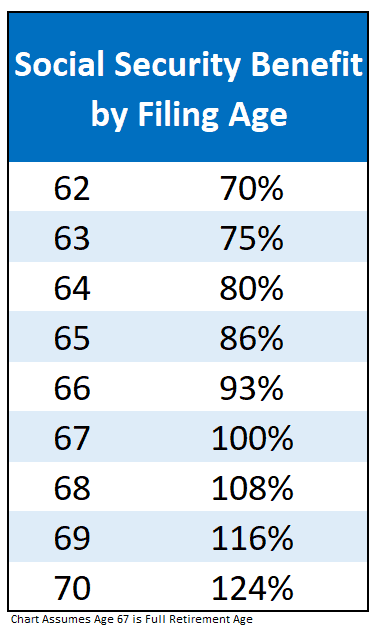

소셜연금 언제 받을 수 있나요?

위에서 계산한 소셜연금은 FRA(Full Retirement Age)인 67세부터 받을 때의 금액이다. 만약 조기 신청하여 62세부터 받는다면 30% 감소한 금액을, 70세로 늦추어 받는다면 24% 증가한 금액을 평생 받는다.

배우자의 소셜연금

부부 중에 한명이 소셜연금을 받을 자격이 되면 배우자도 배우자 소셜연금의 50%(spousal benefits)를 받을 수 있다. 즉, 부부 중에 한 명이 소셜연금을 $2,000/월 받는다면 배우자는 50%인 $1,000/월 받을 자격이 된다.

만약 소셜연금 $2,000을 받는 배우자가 사망하면 남겨진 배우자는 Widow or widower benefits에 따라 $1,000이 아닌 $2,000을 받는다.

소셜연금 COLA(Cost-of-Living Adjustment)

소셜연금은 물가 인상률에 맞춰 매년 연금 액수가 조정된다. 사회보장국에서 10월 정도에 다음 연도의 COLA를 발표한다. 2022년은 6.1% 인상된 금액을 받았고, 2023년에는 작년보다 8.7% 인상된 금액을 받을 예정이다.

소셜연금 신청

소셜연금 받고자 하는 날부터 약 4개월 전에 https://www.ssa.gov/benefits/forms/ 에서 신청하면 된다.

메디케어(Medicare)

메디케어(Medicare)는 미국 정부가 65세 이상 시니어에게 제공하는 건강 보험이다. 소셜연금을 받을 자격(40 크래딧 이상)이 있으면 메디케어 파트 A는 무료다.

소셜연금 관련 글들

|