텀 생명보험(Term life insurance) vs 종신생명보험(Permanent life insurance)

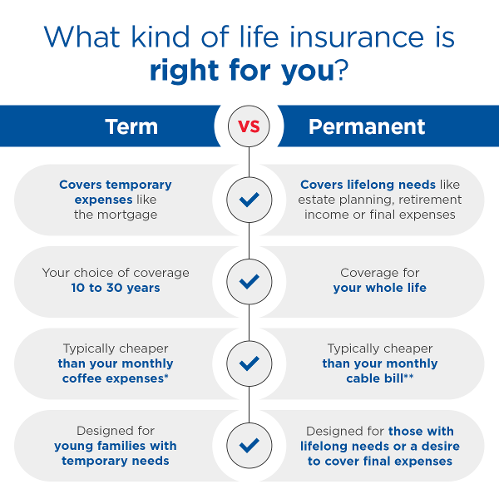

생명보험은 두 종류가 있다. 하나는 일정 기간만 보장해주는 텀 보험(Term life insurance)이고, 다른 하나는 평생 보장해 주는 종신보험(Permanent life insurance)이다.

텀 보험(Term life insurance)은 순수 생명보험(pure life insurance)으로 자동차 보험(Car Insurance)이나 집 보험(Home Insurance)과 유사하다. 보험료를 내고, 보험 기간에 사망하면 보험금을 받고, 사망하지 않으면 보험료가 소멸한다.

하지만, 종신보험은 텀 보험의 기능뿐만 아니라, 저축의 기능이 있어 저축성 생명보험이라고도 한다.

종신 보험은 2~30년 동안 매월 보험료를 내야 하고, 중간에 캔슬하면 손해가 발생해 신중히 결정해야 한다. 통계에 의하면 종신보험을 구입한 사람들의 25%가 3년 이내에 캔슬하고, 10년 이내에 거의 50%가 캔슬한다고 한다.

종신보험의 혜택 1 – Protection

생명보험의 목적은 나 또는 배우자 사망할 때에 남겨진 가족들의 생계를 보장해 주는 것이다. 그렇다면 과연 평생동안 생명보험이 필요할까? 아니면 일정 기간(예: 자녀가 대학에 입학할 때까지 또는 자녀가 대학을 졸업할 때까지) 동안만 생명보험이 필요할까?

대부분은 일정 기간에만 생명보험이 필요할 것이다. 그렇다면 비싼 종신보험보다는 저렴한 텀 보험(Term life insurance)을 구매하면 된다.

종신보험의 혜택 2 – 캐쉬 밸류(Cash Value Accumulation)

종신보험에는 텀 생명보험(Term life insurance)에 없는 저축 기능이 있다. 매월 납부하는 보험료(premium) 일부를 저축하여 캐쉬 밸류(Cash Accumulation)를 쌓는다.

종신보험 보험료 = 텀 보험료 + 캐쉬 밸류 적립금 + 보험사 수수료

캐쉬 밸류를 어떻게 투자하고, 관리하느냐에 따라 다음 4개의 종신보험으로 구분할 수 있다.

그럼, 종신보험에서 캐쉬 밸류를 쌓은 것이 좋을까? 아니면 텀 생명 보험료만 내고, 차액(캐쉬 밸류 적립금 + 보험사 수수료)을 직접 저축하는 것이 유리할까?

종신보험 안에서 캐쉬 밸류를 쌓는 것은 비싼 뮤추얼 펀드 수수료를 내고, 평생 보험사에 저축&투자를 맡기는 것이다. 도대체 어떤 사람이 종신보험에서 캐쉬밸류를 쌓고 싶을까?

종신보험의 혜택 3 – 세금 혜택(Tax-Advantage)

종신보험 캐쉬밸류에서 발생하는 투자 소득(Earnings)에 대해서 택스 연기(Tax-deferred) 혜택이 있다. 이것은 Traditional IRA에 소득 공제를 받지 못하는 Non-Deductible로 저축하는 것과 동일한 것이다.

소득 공제를 받지 못하는데도 Traditional IRA에 저축하는 사람이 있을까? 아마 거의 없을 것이다.

그래서, 대부분은 종신보험을 구매하는 것보다, 텀 보험을 구매하고, 보험료 차액을 401K, HSA, IRA같은 은퇴 계좌에 저축&투자하는 것이 유리하다.

정리하면

종신보험은 종신계약(?)이므로 매우 신중하게 결정해야 한다. 종신계약이기에 평생 발생할 수 있는 모든 가능성에 대해 고려해야 함으로 매우 복잡하다. 그래서, 일반 사람들이 정확히 이해하기도 어렵다.

고액 연봉을 받는 CEO나, 상속할 재산이 많은 부자가 아니라면 종신보험보다는 텀 보험으로 생명보험을 보장하고, 은퇴 계좌(401K, IRA, HSA 등)에서 캐쉬 밸류를 쌓는 것이 유리하다. 고액 연봉을 받는 CEO나, 상속할 재산이 많은 부자라도 은퇴 계좌를 우선 채우고, 추가적으로 종신보험을 고려해야 할 것이다.

|