평생 소득(Lifetime Income)이란?

은퇴 자금으로 어뉴이티(연금) 상품을 구매하면 소셜연금같은 평생 소득(Lifetime Income)을 만들 수 있습니다.

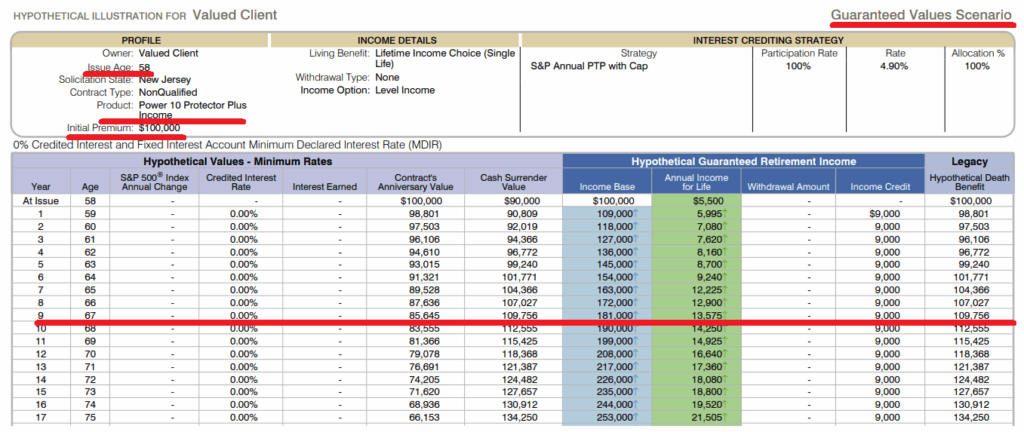

$100,000로 평생 소득(Lifetime Income) 만든 사례

58세 남성이 $100,000을 어뉴이티에 납입하고, 9년 후인 67세부터 매년 $13,575의 평생 소득을 받는 사례입니다. 이 금액은 계약 당시 확정(Guaranteed) 된 금액입니다.

Income Base

‘Income Base’는 평생 받을 연금 금액 계산의 기준이 되는 금액입니다. 이 금액은 보장된 크레딧(Guaranteed Roll-up)으로 매년 $9,000씩 증가하며, 9년 후에는 $181,000됩니다. 이 수치는 계약 시점에 이미 확정되고, 연금 금액 계산에만 사용됩니다.

Annual Income for Life

이 컬럼은 가장 핵심적인 부분입니다. 해당 시점에 연금을 개시할 경우, 매년 평생 받을 금액을 의미합니다. 예를 들어,

- 59세(1년 후) 개시 시 연 $5,995

- 67세(9년 후) 개시 시 연 $13,575

즉, 고객은 언제든지 연금 개시를 할 수 있고, 연금 개시를 미루면 소득 금액이 커지는 구조입니다.

Income Credit

연금을 아직 개시하지 않았을 때, 소득 베이스(Income Base)가 매년 늘어나는 보장 이자(Guaranteed Roll-up) 개념입니다. 이 사례에서는 매년 $9,000씩 증가합니다.

Hypothetical Death Benefit

사망 시 받게 되는 추정 Death Benefit입니다. 일반적으로 계약가치(Account Value)와 비슷하고, 가입자가 언제 사망하더라도 원금은 돌려받을 수 있다고 보시면 됩니다.

어뉴이티란 무엇인가?

- 어뉴이티(Annuity)란 무엇인가?

- 어뉴이티 관련 자주 묻는 질문 10가지

- 어뉴이티(Annuity)의 장단점

- 나에게 맞는 어뉴이티(Annuity)는 무엇일까? 어뉴이티 선택 가이드

- 나이대별 적합한 어뉴이티

- 은퇴 소득 만들기 가이드(Retirement Income Guide)

어뉴이티 종류

- 어뉴이티(Annuity) 종류와 장단점

- 즉시 어뉴이티 SPIA: 은퇴 소득의 안정적 안전망

- 연기형 어뉴이티(Deferred Annuity): 장기적으로 안정적인 소득 확보하기

- 고정이자 어뉴이티 MYGA: 안정적 은퇴 자산 운용 전략

- 인덱스 어뉴이티(Indexed Annuity): 은퇴 자산의 성장과 보호를 동시에

- QLAC(Qualified Longevity Annuity Contract): 장수 리스크와 RMD 대응 전략

- 장수 보험(Longevity Annuity): 장수 리스크를 대비하는 은퇴 전략

실제 사례로 보는 어뉴이티 활용법

- Deferred Income Annuity 사례: 100,000로 Guaranteed 평생 소득(Lifetime Income) 만들기

- $100,000로 Non-Guaranteed 평생 소득(Lifetime Income) 만들기

- 인덱스 어뉴이티 사례: $100,000을 10년 동안 두 배로 불리기

- $1,000,000로 65세에 은퇴하면

- 어뉴이티(Annuity) 구매하기 좋은 나이 55세

- 어뉴이티 vs Bond Ladder: 은퇴 소득 구조 비교 분석

- 소셜연금 + 어뉴이티로 평생소득 만들기

- 어뉴이티(연금), 미리 준비하면 좋은 이유

- 401(k) 어뉴이티로 롤오버, 현명한 선택일까?

- 은퇴 후 안정적인 소득을 위한 Bond Ladder 전략

- 리버스 모기지: 주택 자산을 활용한 은퇴소득 전략

어뉴이티 상품

어뉴이티 관련 글들