Backdoor Roth IRA란?

Backdoor Roth IRA는 인컴이 높아 ROTH IRA에 저축할 자격이 없는 고소득자(2020년의 경우 $206,000 이상)도 편법(loophole)으로 Roth IRA에 저축하고 세금 혜택을 받는 방법입니다.

믿기 어려운 Backdoor Roth IRA, 이게 사실이라고…

Roth IRA conversion

Backdoor Roth IRA를 이해하기 위해서는 먼저 Roth IRA conversion을 이해해야 합니다. Roth IRA conversion은 Taxable Money인 Traditional IRA 있는 돈을 Non-Taxable Money인 Roth IRA로 옮기는(transfer) 것을 말하고, 이것은 taxable event로 이동한 금액만큼 해당 연도의 소득(ordinary income)으로 간주하야 세금이 발생한다는 개념입니다.

자, 그럼 Backdoor Roth IRA 하는 방법을 스텝 바이 스텝으로 알아보겠습니다.

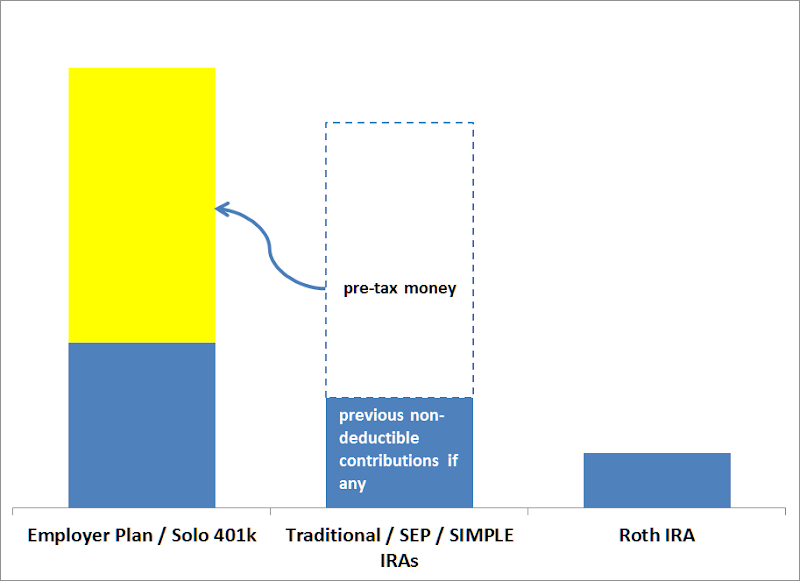

Step 1 – “Hide” other IRAs

만약 Traditional IRA, SEP-IRA, or SIMPLE IRA 어카운트가 없거나 있더라도 pre-tax money(Deductible contributions)가 없다면 해당 사항이 없으니 스텝2 로 가시면 됩니다.

만약 Traditional IRA 어카운트에 pre-tax money(Deductible contributions)가 있다면 이 pre-tax money(Deductible contributions)를 회사에서 하는 401K 플랜으로 먼저 옮겨야 합니다.

예를 들어 Traditional IRA 총 $40,000가 있고, 이중 $10,000 after-tax money(non-deductible contributions)이고, $30,000이 pre-tax money(Deductible contributions)라면 pre-tax money $30,000을 회사에서 제공하는 401K 나 403B등의 플랜으로 먼저 Rollover 해야 합니다. Rollover 하지 않고, pre-tax money와 after-tax money가 섞여 있는 상태에서 $10,000를 Roth IRA conversion하면 Pro-Rata Rule에 의해 pre-tax money에서 $7,500과 after-tax money에서 $2,500이 Roth IRA conversion된 것으로 되어 pre-tax money $7500이 소득으로 간주하여 세금을 내야 합니다.

Pre-tax money(Deductible contributions)금액이 적어 세금이 얼마 되지 않거나, 지금 세금을 내고 인출 시 세금을 면제받기를 원하시면 pre-tax money를 회사에서 하는 401K나 403B등으로 Rollover 하실 필요는 없습니다.

Step 2 – Make a non-deductible contribution to a traditional IRA

근로 소득(earned income)이 있다면 인컴에 상관없이 non-deductible contribution으로 traditional IRA 최대 허용 한도( 2020년의 경우 개인 $6,000 ( 부부 각각 $6,000씩)) 내에서 저축합니다. 반드시 non-deductible contribution으로 저축하셔야 합니다.

Step 3 – Convert the traditional IRA to Roth IRA

Traditional IRA이 있는 금융기관에 컨택하여 Roth IRA로 Direct Rollover를 요청하시면 됩니다. 주의하실 점은 Traditional IRA에서 Roth IRA로 “no tax withholding”으로 Direct Rollover로 이체하셔야 합니다.

Step 4 – Report on your tax return

Step 2에서 traditional IRA에 non-deductible contribution을 하였음으로 택스 파일링 하실 대 Tax Form 8606를 추가하셔야 합니다. 매우 간단한 폼으로 택스 소프트웨어를 사용하여 답변만 잘하신다면 자동으로 포함될 겁니다.

궁금하신 점이나 추가 설명이 필요한 부분 있으면 댓글 남겨 주십시오.

뱅가드에서 실제로 Backdoor Roth IRA에 하는 방법은 아래 영상을 참고 하세요.

Roth IRA 관련 글들

이미 traditional IRA가 있다면 (rollover ira @bank A)

다른 회사에서 (Bank B) 계좌를 열고 backdoor 를 할수있나요?

원글의 Step 1 과정을 거치셔야 택스를 피할 수 있습니다. 그렇지 않으면 backdoor 한 금액의 일부(backdoor한 금액 * bank A 금액 / (bank A 금액 + bank B 금액))가 소득으로 간주되어 택스를 내야 합니다.

Backdoor IRA를 생각하고 있습니다. 현 상황은 더블 인컴이며, 각자 회사에서 제공하는 401K만 있습니다. Roth IRA는 AGI 기준을 넘겨서 자격 기준이 안 됩니다. 이 경우 설명하신대로 하려면 Traditional IRA와 Roth IRA 계좌를 만들어야 합니다. 그런데 Traditional IRA는 인컴에 상관 없이, 제 경우 추가로 만들 수 있는 건가요? 여기 블로그에 traditional IRA 오픈하기 위해 인컴 리밋이 있다고 하셔서 여쭙니다.

좀더 생각해보니 소득공제는 안되지만 Backdoor IRA을 위한 계좌 개설은 가능하다는 건가요? Roth IRA도 마찬가지로

맞습니다. Traditional IRA는 소득에 관계없이 누구나 오픈할 수 있습니다. 다만 소득이 높으면 소득 공제를 받지 못합니다.

감사합니다. Traditional IRA에 월급(인컴 택스를 이미 낸, 그러니 Non-deductible)을 넣고 Roth IRA으로 No tax withholding으로 컨버젼하고 택스 시즌에 8606을 첨부하면, 결국은 컨버젼에 따른 택스를 안내게 되는 건가요? 제 이해가 맞는지 궁금합니다.

택스를 낸 돈으로 Traditional IRA Non-deductible 저축하셨으니 결국은 컨버젼에 따른 택스는 없습니다. 택스 시즌에 정확히 어떻게 처리하는 지는 잘 모르겠습니다.

은덕님 안녕하세요, 오늘 블로그를 찾아서 단번에 게시물을 다 읽고 백도어 IRA를 하려고 방금 T-IRA와 R-IRA를 다 열었어요. ^^ 기존에 회사에서 401k를 뱅가드에서 해주어서 새로운 어카운트도 거기서 열었는데 몇가지 질문이 있습니다.

첨에 어카운트를 열때 일단 돈을 넣어야 한다고 해서 트레디셔널에 1000불, Roth에 1불을 넣었어요. (금액을 적지않으면 계좌를 열수가 없더군요 ㅠ)

1. 몇일후에 돈이 들어오면 트레디셔널에 들어온 천불을 어떠한 투자도 하지않은 상태에서 곧바로 Convert to IRA 를 하면되는건가요?

2. 제가 읽어보지도 않고 가입을 서둘러 하느라 잘 못본것 같은데 그러면 앞으로도 백도어를 할때 트레디셔널에 항상 0이 남게 해도 괜찮은건가요? 어떤 미니뭄으로 항상 있어야 하는 액수가 있는건가요?

미리 감사합니다, 좋은주말보내세요!

우선 Roth에 저축할 자격이 안돼시는데 Roth에 $1 넣으신 것을 어떻게 처리해야 하는지 잘 모르겠네요. Roth IRA Conversion 하신후에 다시 $1 인출하시던지 뱅가드에 컨택해서 세금상에 문제 없도록 처리 하셔야 할 것 같네요.

그리고, 질문에 대한 답변은 아래와 같습니다.

1. 우선 KWON님이 Traditional IRA, SEP-IRA, or SIMPLE IRA 어카운트가 없으신 상태에서 이번에 처음으로 Traditional IRA 어카운트를 오픈 하신 것이지요? 그리고, 2번째 스텝대로 non-deductible contribution to a traditional IRA 하신 거구요. 그렇다면 어떠한 투자도 하지않은 상태에서 곧바로 Convert to IRA 를 하면 됩니다.

2. 백도어를 할때 트레디셔널에 항상 0이 남게 해야 합니다. 트레디셔널에 0이 아닌 금액이 있으면 Backdoor 시 여러가지 복잡한 문제가 있을 수 있습니다.

Backdoor Roth가 번거러운 작업인데 왜 $6,000을 한번에 하시지 않고, $1,000 만 하셨느지 궁금하네요. Roth IRA 자격이 안되어 Backdoor Roth를 하실 정도면 소득이 높을텐데요.

Roth IRA어카운트를 만드려고 했는데 금액을 0으로 하니 에러가 나고 계속 만들어지지가 않더라고요. 아무래도 어카운트가 성공적으로 열리면 그때 연락을 해봐야겠네요. Non-deductible 을 선택할수 있는 란이 없어서 일단 천불만 넣고 만든건데 이것도 일단 계정이 생기면 뱅가드에 물어봐야겠네요 ^^;; 백도어를 하는 과정은 뱅가드 어카운트에서 버튼 하나만 누르면 되는것 같아요 그래서 이번에 계정이 일단 셋업되면 나머지 돈도 넣는게 좋겠네요. 답변 감사드려요!

아, 그렇군요. 저는 Backdoor Roth 할 만큼의 인컴이 아니라서 경험이 없습니다. 하시고 나서 경험 공유 부탁 드립니다^^

안녕하십니까? KWON 님과 마찮가지로 Vanguard 에 T-IRA와 R-IRA 계정후에 BACKDOOR 계획입니다. KWON님이 먼저 테이프를 끊으셨네요. 그 이후에, 성공적으로 계설 완료 되셨는지 궁금해서 연락 드렸습니다.

저도 같은 방식으로 할 예정인데, 아무래도 KWON 님과 같은 문제점이 생길것 같아서요…

마찬가지로 Roth IRA 경우, 0 (zero) 금액에 대해서는 ERROR가 발생합니다.

혹시 정보 공유 가능하신지 모르겠습니다.

개인적으로 따로 연락 가능하신지 여부도 모르겠네요.

여하튼 인터넷 검색하다, 은덕 선생님의 좋은 블로그덕에 많은 정보 받고 갑니다.

이런 글/정보 공유해 주셔서 너무나 감사드립니다.

참고로, 지인의 경우 Vanguard ROTH-IRA 신청후, ROTH-IRA BROKERAGE 계설되었다는데, 혹시 차이점을 아시는지.. 유선으로 vanguard에 문의 한 결과 같은 ROTH-IRA 라고 하는데, 혹시나 해서 여쭤봅니다. 감사합니다.

ROTH-IRA 계좌를 오픈하면 brokerage 어카운트가 오픈되어 ROTH-IRA BROKERAGE 계설되었다고 한 것 같습니다. 결국 두개가 같은 것을 의미하는 것으로 보입니다. 이것은 그냥 직접 ROTH-IRA 계좌를 오픈하시면 알게 될 것 같습니다.

0 (zero) 금액에 대해서는 ERROR가 발생하는 문제는 아래와 같이 하면 어떨까요? 저의 개인적인 생각이니 참고만 하십시요.

– ROTH-IRA 계좌를 오픈하고 $1을 넣은다.

– 계좌가 오픈된 후에 $1을 인출한다. (Roth IRA에 입금한 원금은 언제든지 페널티 없이 인출 가능하니..)

– Backdoor Roth를 한다.

빠른답변 감사드립니다. 은덕 선생님, 한가지만 더 여쭤봐도 되련지요…

현재 New York Life 를 통해 Annuity-Acct.TYPE SEP 을 가지고 있습니다. 5천불 정도의 금액이 있습니다.

제가 알아본 바로는, SEP도 Traditional IRA 의 한 종류라고 알고 있습니다.

Backdoor의 경우, Traditional IRA 계좌에 잔액이 없어야 한다고 들었습니다.

현재 Backdoor 계획으로 Vanguard에서 T-IRA 구좌를 연후에, R-IRA 를 이체하려 합니다.

1) NYL 의 SEP 구좌에 Full Surrender 신청을 하게되면 몇백불을 제한 나머지 차액이 온다 하더군요. 거기에 다음 세금때 10% 징계금도 있을거구요. 확실히 닫은후에 그 금액으로 Backdoor-Roth IRA 를 하는것이 옳을것인지 (금액이 적어서 징계금에 큰 부담이 없어서요..)

2) 아니면 Vanguard 두 개좌를 연 후, NYL-SEP을 뱅가드 T-IRA로 옮기는 것이 더 현명한 일일지 판단이 안섭니다.

혹시 좋은 해결책이 있을련지 선생님께 조언 부탁드립니다.

감사드립니다.

Backdoor의 경우, Traditional IRA 계좌에 잔액이 없어야 한다고 들었습니다.

>>> 잔액이 없어야 하는 것이 아니라 잔액이 있으면 세금 문제가 발생합니다. 원글 다시 잘 읽어 보세요^^

1) NYL 의 SEP 구좌에 Full Surrender 신청을 하게되면 몇백불을 제한 나머지 차액이 온다 하더군요. 거기에 다음 세금때 10% 징계금도 있을거구요. 확실히 닫은후에 그 금액으로 Backdoor-Roth IRA 를 하는것이 옳을것인지 (금액이 적어서 징계금에 큰 부담이 없어서요..)

>>> NYL 의 SEP 구좌가 정확이 어떤 것인지 잘 모르겠지만 Traditional IRA와 동일하다는 가정하에 설명 드릴게요. 캔슬 하시면 10% 페널티 + 5천불이 소득으로 인식되어 본인의 세율에 따라 소득세를 내야합니다. 이 소득세를 내지 않기 위해서 Backdoor를 하기 전에 기존에 갖고 있는 Traditional IRA, SEP-IRA, or SIMPLE IRA 의 잔액을 회사의 401(k)로 rollover 하는 겁니다. 원글의 Step 1 부분 읽어 보세요.

Lee님의 경우 금액이 5천불정도이니 가능한 간단하게 아래 방법으로 하는 것은 어떨까요?

1. Traditional IRA에 $6,000 저축한다.

2. NYL 의 SEP 구좌 5천불 + Traditional IRA에 $6,000을 Roth IRA로 Direct Rollover 한다. (원글의 Step 3) 이때 NYL 의 SEP 구좌 5천불은 Pre-tax money 에서 After-Tax Money로 되니 5천불은 추가 소득으로 잡혀서 택스리턴 하실때 소득세를 내면 됩니다.

제가 New York Life 를 통해 Annuity-Acct.TYPE SEP에 대해서 정확히 알지 못하기 때문에 NYL 의 SEP 구좌 5천불을 Roth IRA로 Rollover 하는 것이 가능한 것인지는 잘 모르겠습니다.

나주에 Backdoor 다 하시면 후기 부탁 드릴게요^^

안녕하세요.

위 글에서 가입 자격에 대한 기준이 있는데, 관련 질문드립니다.

소득은 지난년도(1년전?) 기준으로 적용되는지요? 예를 들어 작년(세금보고완료된 2019년) 기준으로는 가입조건이 되지만 올해(2020년)은 기타 소득의 증가로 기준이 넘어갈 경우 IRA 가입을 위한 조건은 어떻게 봐야 하는지 궁금합니다.

답변 부탁 드립니다.

가입 기준은 세금을 보고하는 해당 년도 입니다.

2019년은 세금 보고가 완료됐으니 이미 지난 기준이구요.

이제 2020년 소득기준으로 Roth IRA 기준이 되는지 안돼는지 결정해야 합니다. 만약 2020년 예상 소득이 기준 근처라 정확히 알 수 없다면 내년 세금 보고전에 자격이 되는지 확인해 보시고, 자격이 되면 택스보고 전에 2020년도 Roth IRA에 저축하면 됩니다. 만약 소득이 높아 자격이 안돼면 Backdoor Roth Ira를 하시면 되구요.

답변 감사드립니다.

추가로 2019년 세금보고가 7/15 로 연장이 되서 아직 하지 않은 경우라면 2019년 기준이 적용되는 것인가요?

그리고 써주신 글을 읽어보니 TAX rate 이 높은시기에는 Roth IRA 를 넣지 않는게 유리하다고 생각이 되는데 맞는지요? 예를 들어 Capital gain 으로 인해 AGI 변동이 있을 경우 AGI 가 높을때는 Roth IRA 를 안하고, AGI 가 낯아서 Tax rate 이 낯아질때 추가하는게 유리한게 맞다고 이해하면 되는건가요?

Roth IRA에 저축(Contribution) 할때 몇년도(2019년인지 2020년인지)인지 물어 봅니다. Steven님처럼 2019년도 Roth IRA에 저축하는 경우는 2019년도 기준으로 합니다. 하지만 올해처럼 세금보고가 연장되서 2019년도 Roth IRA에 지금 저축이 가능한지는 잘 모르겠으니 확인해 보세요.

그리고, 일반적으로 은퇴후에 세율이 현재와 같거나 높아질 것 같으면 ROTH를 선택해서 은퇴후에 세금 혜택을 받는 것이 좋고, 은퇴 후에 세율이 현재보다 낮을 것으로 생각되면 Traditional IRA를 선택해서 지금 당장 세제 혜택을 받는 것이 유리합니다. 하지만 개인의 재정상황, 은퇴시기, 은퇴후의 예상 소득등의 여러가지 상황에 따라 달라질 수 있어 어느 것이 유리하다 쉽게 답변해 드릴 수 없습니다.

은덕님, 안녕하세요.

IRA 대해서 아무 것도 아는 바가 없다가 정말 많이 배우는 50대 주부입니다. 감사합니다.

저희 아들이 대학원으로 가게 되어서 2년간 다니는 회사를 그만두게 되었습니다.

피델리티 프리텍스 401K 가 3만불 정도 있고 올해 소득신고액은 3만 5천불 정도가 될 것 같습니다. 이런경우 뱅가드에 Roth IRA 를 만들어서 401k를 direct deposit 으로 하면 되는 건가요? 아니면 Traditional IRA 로 한다음 백도어 해야 하는 건가요?

만약 백도어 한다면 올해 traditional IRA 에 넣고 내년에 Roth로 옮겨도 되는 건지 여쭙습니다.

기존에 써주신 글들도 많이 읽어 보았는데 저희 경우는 어떻게 할 지 헷갈려서요.

항상 감사드립니다.

우선 님의 경우는 백도어와는 상관없습니다. 그냥 Roth IRA나 Traditional IRA로 롤오버 하시면 됩니다.

참고로, Roth IRA로 롤오버 하면 3만불 정도 추가 소득이 발생해서 세금을 내지만 인출시 Tax free로 인출할 수 있고, Traditional IRA로 롤오버하면 현재는 세금이 없지만 인출할 때 일반 소득으로 간주하여 세금을 내야 합니다.