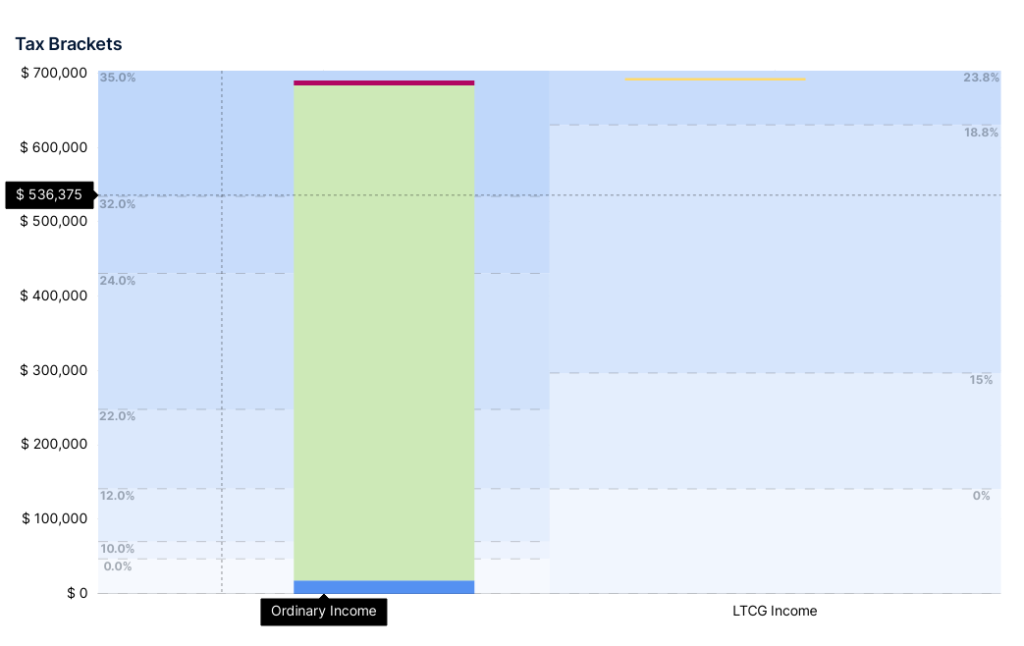

연 소득 $550,000 이상인 부부라면

부부 연 소득이 $550,000 이상이면 한계 세율이 35%다. 여기에 캘리포니아 주 택스를 더하면 한계 세율은 45% 이상이다.

CD 또는 세이빙에 돈을 넣어 두었다면

CD 또는 세이빙에서 발생하는 이자는 일반 소득(Ordinary Income)이다. 위의 고소득 부부라면 CD 또는 세이빙에서 발생하는 소득의 45% 이상을 택스로 내야 한다.

한계 세율이 높다면 CD보다 택스 연기(Tax Deferred)하는 MYGA

현재 높은 세율로 택스를 내고 있다면 택스를 연기하는 방법을 고려할 수 있다. 현재 높은 세율 대신 은퇴 후의 낮은 세율로 택스를 내는 것이다.

MYGA(Multi Year Guaranteed Annuity)는 CD(Certificate of Deposit)처럼 확정 이자를 지급하는 고정이자 어뉴이티(Fixed Annuity)다. 하지만 세금 연기(Tax-Deferred) 혜택이 있어 인출하기 전까지는 소득이 발생하지 않는다. 즉, 택스를 연기했다가 은퇴 후 세율이 낮을 때 인출하는 Tax Planning을 할 수 있다.

|