안녕하세요 luminis입니다. 제가 지난번 은퇴 포트폴리오가 15X 마일스톤을 달성했다고 글을 쓴 것이 2021년이었는데요, 오늘 시장 마감기준으로 20X 마일스톤을 달성한 기념으로 두번째 중간보고를 올립니다.

지난번 글에도 설명을 드렸지만 여기서 X는 1년 예상생활비를 뜻하고, 4% 인출률에 해당하는 25X를 financial independence 척도로 보고 투자/저축을 하고 있습니다.

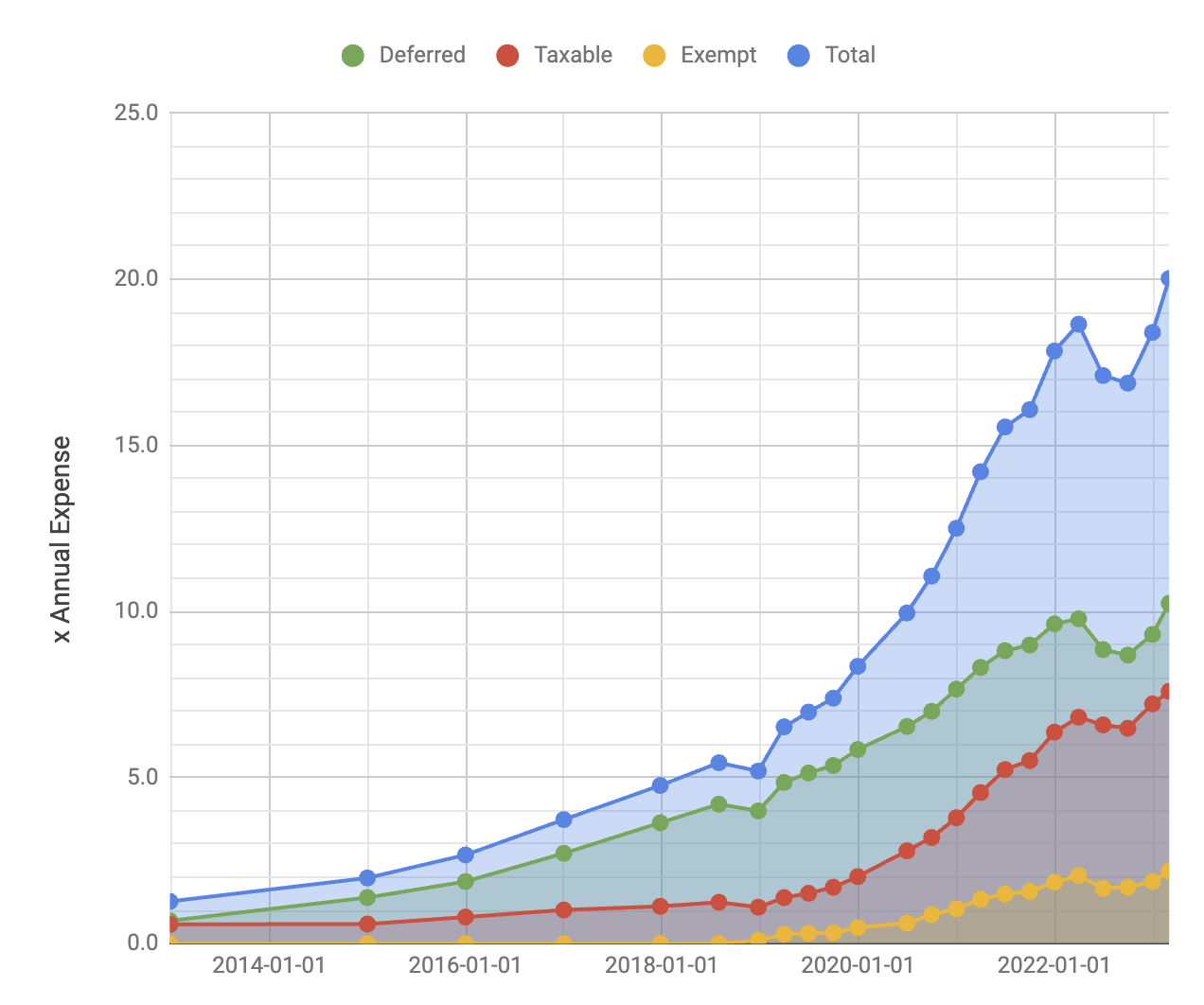

저는 Google Sheets의 GoogleFinance 함수를 사용해서 자산관리를 하는데요, 매분기별로 자산현황을 뽑아서 분석을 합니다. 제가 본격적으로 은퇴준비를 시작한 2012년부터 현재까지 포트폴리오 성장곡선을 아래에 첨부합니다. 작년 상반기에 주식과 채권시장에 동시에 닥친 혹한기가 깊은 골짜기 모양으로 적나라하게 드러나 보입니다. 다행이 올 상반기에 많이 회복을 했네요.

현재 포트폴리오 구성 스냅샷을 보니 주식/채권/현금 = 71%/24%/5% 이고, 세금혜택에 따른 구성은 Deferred/Taxable/Roth = 51%/38%/11% 입니다.

2021년에 15X 글을 쓴 후 지금까지 가파른 인플레이션, 기준금리인상 등 금융시장에 많은 변화가 있었죠. 그에 따라 저의 투자전략에도 다소 변화를 주었는데요, 그 중 몇 가지를 나열해봅니다.

- 물가에 따른 연간 생활비 (X) 10% 상향조정

- 2022년 상반기 tax loss harvesting 적극활용

- 채권을 포함한 fixed income 포트폴리오 전략의 수정

- 은퇴후 소셜연금과 회사연금을 포함한 인출전략 수립

저는 5년 이내에 은퇴를 계획하고 있기 때문에 향후 몇 년간은 은퇴후 포트폴리오 활용 그리고 인출전략 수립을 위해 틈틈히 공부를 하고 있습니다. 예를 들어 위에서 3번은 고이자 상황에서 채권과 채권 펀드에 대해서 공부를 하면서 만기일이 없는 본드펀드가 제게는 맞지 않는다고 판단해서 fixed income 포트폴리오를 만기일이 정해져 있는 개별 채권 위주로 재편성하였습니다. 즉, 채권 만기일과 소득이 필요한 시점을 맞추어 이자율에 따른 채권 가격의 유동성을 아예 없애버린거죠. 이 bond ladder 전략에 따라서 은퇴후에는 인플레이션 연동채권 + 회사연금 + 소셜연금의 합이 연간생활비의 약 60%를 감당하도록 하는 인출전략을 세웠고 나머지 40%는 주식펀드를 팔아서 감당할 예정입니다.

다른 한 편으로 시장상황과 관계없이 계속 유지하고 있는 제 투자원칙은 다음과 같습니다.

- 저비용의 diversified 인덱스펀드에 투자

- 높은 저축율 유지 (45~50%)

- 가능한 automated investment 사용

- 가능한 behavioral issue를 최소화 (=자주 들여다 보지 않기 ^^;)

아직도 올해 경기침체를 예상하는 전문가들이 있어서 조심스럽지만, 처음엔 한없이 멀어만 보이던 25X 목표가 조금씩 가까워지고 있는 것을 기념하고자 주제넘는 글을 써보았습니다. 오늘도 차곡차곡 풍요로운 내일을 준비하는 여러분들 모두 화이팅!

|