Roth IRA Conversion이란?

Roth IRA Conversion은 Traditional IRA(또는 401K) Pre-Tax(AKA Before Tax) 돈을 Post-Tax(AKA After Tax)인 Roth IRA(또는 401K)로 이체(transfer)하는 것이다. Roth IRA Conversion은 언제든지 할 수 있고, 컨버젼한 금액은 소득으로 간주하여 세금을 내야 한다.

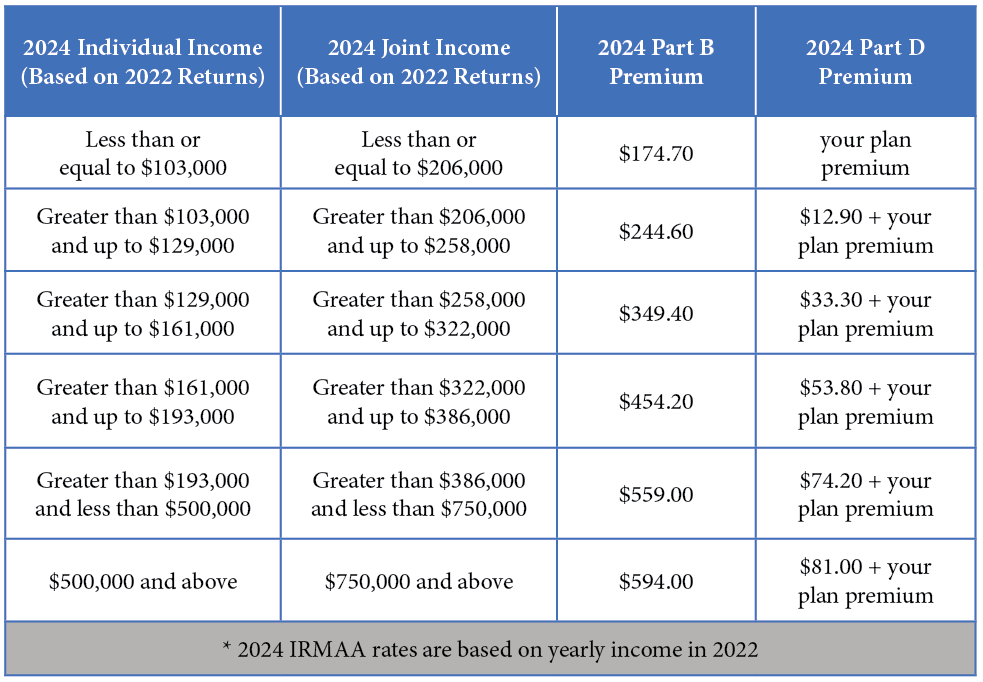

소득이 높으면 메디케어 보험료를 더 내야 한다

메디케어 보험료는 소득에 따라 다르다. 아래 표에서처럼 소득이 높을수록 더 많은 보험료를 내야 한다. IRMAA 액수를 결정하는 MAGI 소득은 2년전 tax return을 기준으로 하니 IRMAA 기준액을 넘는 Roth 컨버젼은 63세 이전에 해야한다.

부부 공동으로 택스 보고 시, MAGI가 $206,000 이하라면 가장 저렴한 월 보험료 $174.70을 낸다. 하지만 소득이 $206,000보다 $1이라도 더 많으면 매월 $165.60를 더 내야 한다.

- ($244.60 – $174.70 + $12.90) * 2 = $165.60

따라서, 63세 이후의 소득이 $206,000 이상이 예상되면 63세 이전에 Roth IRA Conversion 하여 63세 이후의 소득을 줄이는 방법을 고려해 볼 수 있다. 또한, 소득이 높으면 소셜연금 수령액의 최대 85%가 Taxable Income일 수 있고, 소득이 적으면 소셜연금 수령액 전체가 Nontaxable Income일 수 있는 점도 고려해 Roth Conversion 계획을 세워야 한다.

만약 5년 이내에 은퇴 예정이고, Traditional(Pre-Tax) 잔액이 $500,000 이상이라면 Roth Conversion 계획 상담을 받아보길 권한다.

은퇴자금 인출 전략은?

|