2022년 개인이 받을 수 있는 소셜 시큐리티 연금 최고액은?

- 소셜연금을 70세에 늦춰 신청한 경우 최고 $4,194/월

- 소셜연금을 full retirement age (현재 66세)에 신청한 경우 $3,345/월

- 소셜연금을 62세에 조기 신청한 경우 $2,364/월

따라서, 2022년 개인이 받을 수 있는 소셜 연금 최고액은 70세에 신청한 경우 최대 $4,194/월 이다. 배우자도 소셜연금 최대 금액을 받는다면 부부의 월 소셜 연금은 $8,388이다.

참고로, 부부 중 한 명만 일했다면 일을 하지 않은 배우자도 배우자 소셜 연금의 50%를 받을 수 있다. 이런 경우는 full retirement age 금액 $3,345/월의 50%인 $1,672를 받을 수 있으니 부부가 최대 $5,866/월 받을 수 있다.

그럼, 어떻게 하면 소셜 시큐리티 연금 최고액을 받을 수 있는지 알아보자.

소셜연금을 받을 수 있는 최소한의 자격은?

소셜연금을 받으려면 최소 10년 동안 일정 금액 이상 소득을 보고하여 매년 4크래딧씩, 총40 크래딧을 받아야 소셜연금을 받을 최소한의 자격이 된다.

2022년은 소득 $1,510에 1 크래딧을 받을 수 있으니, 4크래딧을 받으려면 $1,510 * 4 = $6,040을 세금 보고해야 한다. 이렇게 최소한 10년 동안 매년 4 크래딧 이상 소득 보고해서 40 크래딧을 받아야 소셜연금을 받을 자격이 된다.

소셜연금 최고액을 받으려면?

35년 동안 매년 소셜 시큐리티 맥스 금액 (2022년의 경우 $147,000) 이상의 소득이어야 한다. 지난 연도의 소셜 시큐리티 맥스 금액은 아래 표의 Column B 참고

내 소셜연금은 얼마나 될까?

소셜연금은 35년 동안 인플레이션을 반영한 총소득을 기준으로 계산한다. 만약 40년 동안 소득을 보고했다면 소득이 적은 5년을 제외한 나머지 35년 동안을 기준으로 계산한다.

그리고, 소셜시큐리티 소득 맥스(Social Security Maximum Earnings)가 있다. 예를 들어, 2022년의 소셜시큐리티 소득 맥스는 $147,000(2021년은 $142,800)이다. 소셜시큐리티 택스는 소셜시큐리티 소득 맥스 금액까지만 내기 때문에 2022년 소득이 $200,000이라도 소셜시큐리티 택스는 2022년 맥스 금액인 $147,000까지만 소셜시큐리티 택스를 내고, 그 이상의 소득에 대해서는 소셜 시큐리티 택스가 없다.

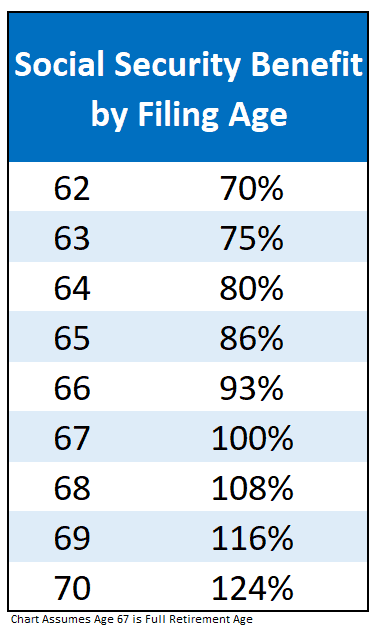

소셜연금 언제 받을 수 있나요?

예상 소셜연금은 FRA(Full Retirement Age) 인 67세를 기준으로 계산한다. 만약 62세에 조기 신청하면 30% 감소한 금액을 받게 되고, 70세로 늦추어 신청하면 24% 증가한 소셜 연금을 평생 받는다.

소셜연금 관련 글들

|