Non-Deductible IRA란?

Non-Deductible IRA란 Traditional IRA에 저축(Contribution)했지만 소득 공제(Deduction)를 받지 못하는 경우다.

Traditional IRA에 첫 번째 자격 조건은?

T-IRA에 저축(Contribution) 자격이다. 근로 소득(Earned Income)이 있으면 소득에 상관없이 Traditional IRA에 저축할 수 있다.

Traditional IRA에 두 번째 자격 조건은?

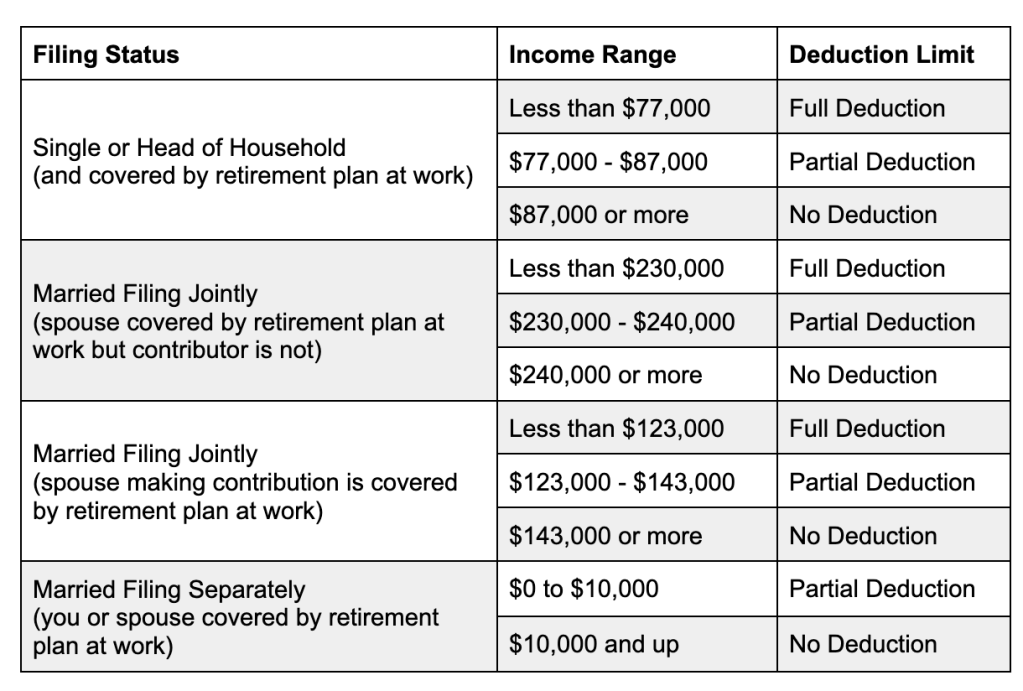

소득 공제(deduction)를 받을 수 있는 자격이다. T-IRA에 저축(Contribution)한다고 누구나 소득 공제(deduction)를 받을 수 있는 것이 아니다. 아래의 인컴 리밋을 충족해야 소득 공제(deduction) 받을 수 있다.

우선, 직장에서 제공하는 은퇴 플랜(예: 401K, 401B, etc)이 없으면 소득에 상관없이 Traditional IRA에 저축하고, 소득 공제(deduction)를 받을 수 있다.

부부의 경우, 직장에서 제공하는 은퇴 플랜 여부에 따라 소득 공제 자격이 달라진다. 예를 들어, 부부 모두 직장에서 제공하는 은퇴 플랜이 있다면, MAGI가 $123,000 이하면 소득 공제(deduction)를 받을 수 있고, $143,000 이상이면 소득 공제를 받을 수 없다.

하지만 부부 중에 한 명만 직장에서 제공하는 은퇴 플랜이 있다면, 직장 은퇴 플랜이 있는 배우자는 MAGI가 $123,000 이하면 소득 공제(deduction)를 받을 수 있고, 직장 은퇴 플랜이 없는 배우자는 MAGI가 $230,000 이하면 소득 공제를 받을 수 있다.

Traditional IRA 소득공제 받는 과정은?

T-IRA에 저축(Contribution)하는 돈은 택스를 낸(After Tax/Post Tax/Non-Deductible) 돈이다. 하지만 택스 보고할 때 소득공제 받을 자격이 되면 소득공제를 받으면서 택스를 내지 않은(Deductible/Before Tax/Pre Tax) 돈으로 전환한다. 만약, 자격이 안되어 소득공제를 받지 못하면 Non-Deductible IRA로 남는다. 마치 용으로 승천하지 못하고, 이무기로 남는 것처럼..

Traditional IRA에 Deductible과 Non-Deductible 돈이 섞여 있을 수 있다!

소득공제를 받지 못한 Non-Deductible 금액은 잘 기록해 두어야 한다. 왜냐하면 나중에 인출할 때 Non-Deductible 금액은 택스가 없고, Deductible 금액에 대해서만 택스를 내야하기 때문이다.

Non-Deductible IRA 혜택은 택스 연기(Tax deferred)?

소득 공제는 받지 못하지만 택스 연기(Tax deferred) 혜택은 있다. 그래서, Tax-Inefficient 투자 상품을 투자하는 것으로 이용할 수 있다.

Non-Deductible IRA 가장 큰 용도는 Backdoor Roth IRA

Non-Deductible은 택스를 낸 돈이기 때문에 Roth IRA 컨버젼해도 택스가 발생하지 않는다. 하지만, T-IRA에 Non-Deductible과 Deductible이 섞여 있으면 Non-Deductible만 Roth IRA로 컨버젼할 수 없다. 컨버젼한 금액은 Pro-Rata Rule에 따라 일정 비율로 Non-Deductible과 Deductible이 섞여 Roth IRA 컨버젼 된다.

그래서, Backdoor Roth IRA를 효과적으로 하려면, 우선 모든 IRA 어카운트 pre-tax money(Deductible)를 401K, 403B, 또는 Individual 401K 플랜으로 롤오버해서, Deductible 금액을 0으로 만들어야 한다.

|