Real Return vs Nominal Return

Real Return은 인플레이션을 반영한 실질 수익률이다. 예를 들어, 투자 수익률이 10%이고, 인플레이션이 3%라면 실질 수익률(Real Return)은 7%라고 할 수 있다. 은퇴 계산기는 Nominal Rate로 계산하여 미래 가치(Future Value)로 계산하지만, 이 글에서는 현재 가치(Present Value)로 계산하겠다.

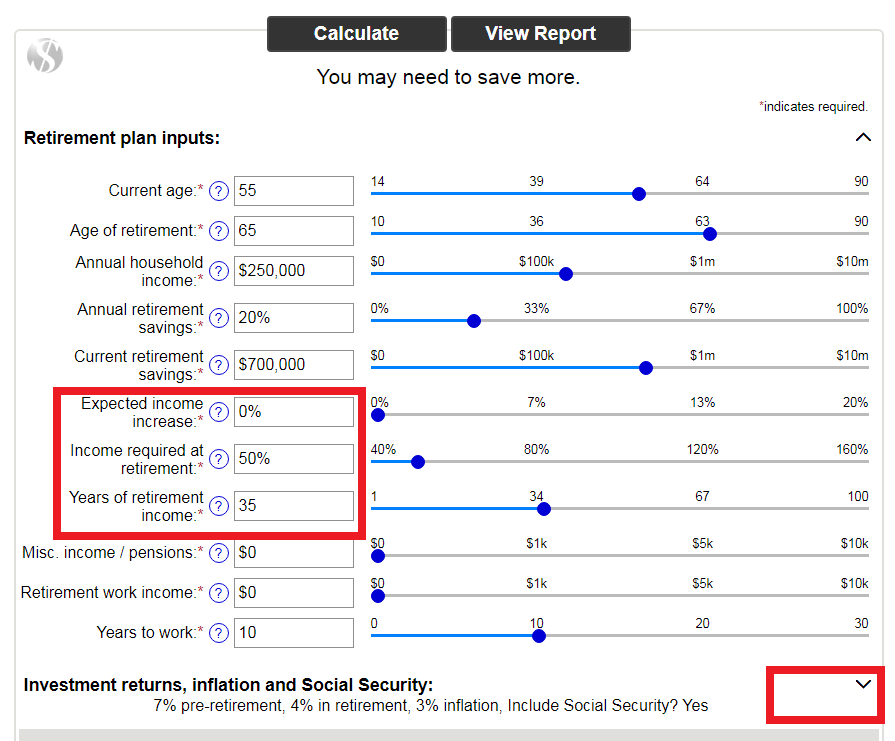

은퇴플랜 계산기에서 기본 정보 입력

- Expected income increase: 매년 인플레이션만큼 증가한다면 0%를 입력(만약 인플레이션 이상으로 증가한다면 실질 증가율(소득 증가율 – 인플레이션) 입력

- Income required at retirement: 현재 소득의 몇 %가 은퇴 후 소득으로 필요한가(은퇴 후 택스 포함 $125,000 정도 필요할 것 같아서 현재 소득 $250,000의 50%)

- Years of retirement income: 은퇴 후 몇 년 동안 플랜할 것인가? 65세에 은퇴해서 35년 동안, 즉 100세까지 플랜하는 것으로

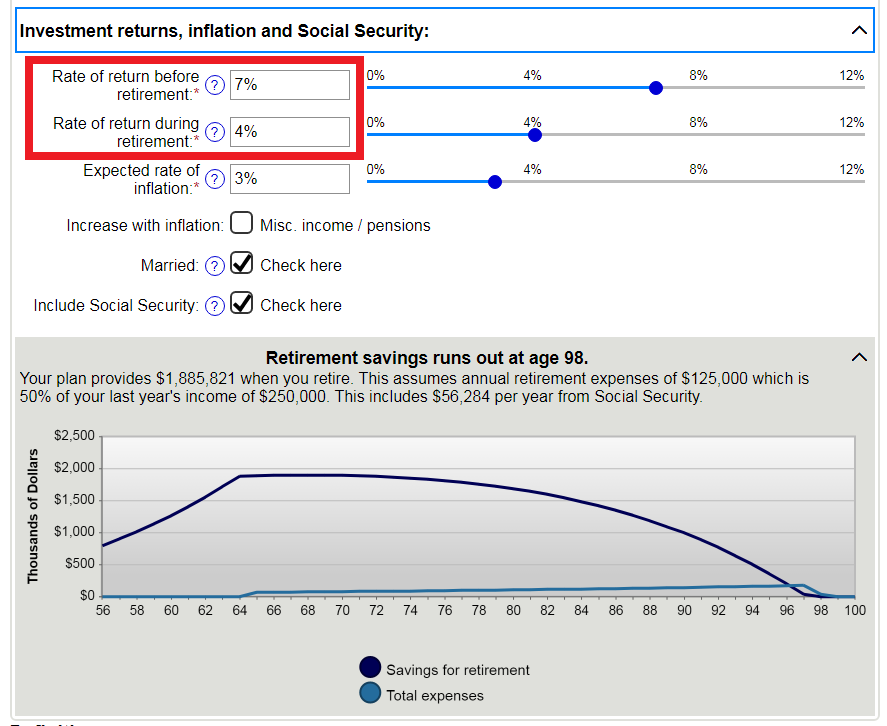

기본 정보를 입력하고, 우측 하단의 확장 버튼을 클릭해서 아래 추가 정보 입력

- Rate of return before retirement: 인플레이션 3%를 반영한 Real Return 7%이므로 투자 수익률은 10%를 가정한 것임

- Rate of return during retirement: 인플레이션 3%를 반영한 Real Return 4%이므로 투자 수익률은 7%를 가정한 것임

- 은퇴 플랜에 소셜 연금을 포함하려면 체크

기본 & 추가 정보를 입력하면 은퇴 자금이 언제 0이 되는지 그래프로 보여준다. 그래프가 마음에 들지 않으면 원하는 그래프가 나올 때까지 입력 정보들을 수정해 본다.

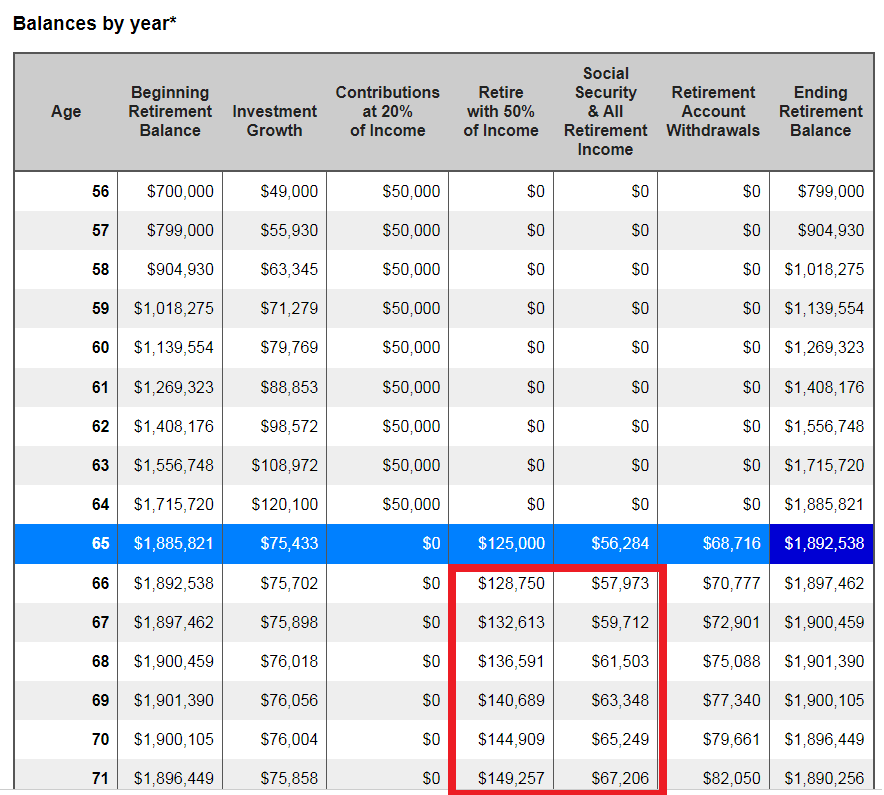

결과 리포트 보기

그래프 내용을 자세히 보려면 상단의 View Report를 클릭한다.

앞에서 언급했듯이 은퇴 플랜 계산기는 미래 가치로 계산하지만, 본 글에서는 현재 가치로 가정했다. 따라서, 65세부터 시작하는 Retire with 50% of Income과 소셜 연금도 매년 증가하는 것이 아니라 65세의 금액이어야 한다. 즉, 위의 빨강 사각형 안의 금액은 모두 65세의 금액 $125,000 & $56,284로 수정해서 봐야 한다.

아래 계산기 링크를 클릭해서 각자 은퇴 플랜을 해 보자.

은퇴 플랜 중에 궁금한 점이나 설명이 더 필요한 부분은 댓글 남겨 주세요^^

|