미국에서 직장 생활을 하거나 사업을 운영하며 세금을 내고 있다면, 은퇴 후 받게 될 소셜 연금(Social Security Benefits)에 관심이 많으실 겁니다. “내가 낸 만큼 돌려받는 걸까?” 혹은 “고소득자일수록 유리할까?” 같은 궁금증을 해결해 드리기 위해, 소셜 연금 산정의 공식을 정리했습니다.

소셜 연금 산정의 기본 원리

소셜 연금은 단순히 납부한 세금 총액을 나누어 주는 방식이 아닙니다. 핵심은 ‘생애 최고 소득 35년’을 기준으로 한다는 점입니다. 또한, 저소득층에게는 소득 대비 높은 비율을, 고소득자에게는 낮은 비율을 적용하는 누진적 구조를 가지고 있어 사회 안전망의 역할을 겸합니다.

AIME(Average Indexed Monthly Earnings) 계산

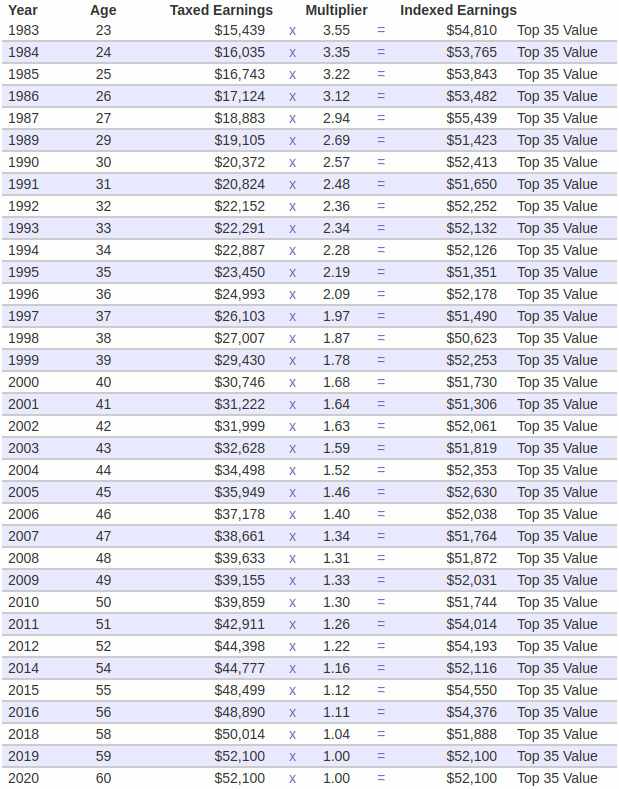

AIME는 인플레이션을 반영하여 현재 가치로 환산한 ‘생애 최고 소득 35년’의 월평균 수입입니다. 내가 평생 벌어들인 돈을 현재의 돈 가치로 따졌을 때 한 달 평균 얼마였는지를 계산하는 과정입니다.

- 지수화 (Indexing): 과거의 실제 소득에 사회보장국(SSA)이 정한 연도별 지수를 곱해 현재 가치(Indexed Earnings)로 바꿉니다.

- 35년 선택: 전체 근로 기간 중 지수화된 소득이 가장 높은 상위 35년을 뽑아 합산합니다. (35년 미만 근무 시 부족한 해는 $0으로 처리)

- 월 평균 산출: 합산 금액을 420개월(35년 * 12개월)로 나눕니다.

예를 들어, 35년간 현재 가치로 환산한 총소득(Indexed Earnings)이 $2,100,000이라면

- AIME = $2,100,000 / (35년 * 12 개월) = $5,000

AIME는 PIA(Primary Insurance Amount, 67세 기준 수령액)를 결정하는 기준점이 됩니다. AIME에 벤드 포인트(Bend Points) 구간별 비율(90%, 32%, 15%)을 적용하여 PIA 금액이 산출됩니다.

소셜 연금 벤드 포인트(Social Security Bend Points)

AIME를 계산했다면 이를 벤드 포인트(Bend Points) 구간에 대입합니다. 이는 소셜연금 계산 시 적용 비율이 달라지는 ‘꺾이는 지점’을 의미하며, 매년 인플레이션에 따라 조정됩니다.

2025년 기준 벤드 포인트 구간(2026년 수령액 산정의 기초):

- 첫 번째 구간: $0 ~ $1,226 (적용 비율 90%)

- 두 번째 구간: $1,226 초과 ~ $7,391 이하 (적용 비율 32%)

- 세 번째 구간: $7,391 초과분 (적용 비율 15%)

월 수령액 PIA(Primary Insurance Amount) 계산

PIA는 만기 은퇴 연령(FRA)인 67세에 신청했을 때 받는 소셜 연금 금액입니다. 벤드 포인트 구간별로 정해진 비율을 곱해 합산합니다.

예를 들어 AIME가 $5,000인 경우:

- 첫 번째 구간: $1,226 × 90% = $1,103.40

- 두 번째 구간: ($5,000 − $1,226) × 32% = $1,207.68

- 세 번째 구간: 없음 (5,000 < 7,391)

- 최종 PIA(월 수령액): $1,103.40 + $1,207.68 = $2,311.08(67세 수령 시)

이 구조 덕분에 소득이 낮은 근로자는 본인 소득의 상당 부분(첫 구간 90%)을 보전받고, 고소득자는 추가 소득에 대해 낮은 비율(15%)을 적용받게 됩니다.

수령 시기에 따른 금액 차이

계산된 PIA를 100% 받으려면 만기 은퇴 연령 67세에 신청해야 합니다.

- 조기 신청 (62세부터): 일찍 받는 대신, 만기 신청 대비 최대 30%까지 영구적으로 감액됩니다.

- 지연 신청 (70세까지): 신청을 늦추면 매년 약 8%씩 증액됩니다. 70세에 신청하면 PIA의 약 124%를 수령하여 월 수령액을 극대화할 수 있습니다.

소셜연금 예상 금액 확인 방법

직접 계산할 필요 없이 가장 정확하게 확인하는 방법은 공식 웹사이트를 이용하는 것입니다.

- SSA.gov에 접속하여 ‘my Social Security’ 계정을 생성합니다.

- 로그인 후 ’Social Security Statement’를 확인하세요.

- 본인의 누적 소득 기록과 함께 62세, 만기 연령, 70세 수령 시 각각의 예상 금액을 즉시 볼 수 있습니다.

마치며

소셜 연금은 미국 노후 대책의 든든한 버팀목입니다. 35년의 근로 기록이 핵심인 만큼, 본인의 소득 기록이 누락되지 않았는지 주기적으로 확인하는 것이 무엇보다 중요합니다.

내 소셜 연금액을 높이기 위한 전략이나 ‘배우자 연금(Spousal Benefits)’ 계산법이 궁금하신가요? 댓글로 남겨주시면 다음 포스팅에서 자세히 다뤄보겠습니다!

소셜연금 관련 글