생명보험의 기본 구조

생명보험은 크게 텀보험(Term Life)과 종신보험(Permanent Life)으로 나뉩니다.

- 텀보험: 일정 기간(예: 10년, 20년) 동안만 보장되며, 만기 전 사망 시에만 사망보험금이 지급됩니다. 보험료는 저렴하지만, 현금 가치(Cash Value)는 없습니다.

- 종신보험: 평생 보장되며, 보험료의 일부가 현금 가치(Cash Value)로 적립됩니다. 이 현금 가치는 보험사 계좌 또는 시장지수(S&P 500 등)에 따라 성장할 수 있으며, 필요 시 인출 또는 대출이 가능합니다.

생명보험의 세금 혜택

- 사망보험금 비과세: 상속인에게 지급되는 사망보험금은 연방소득세 없이 지급됩니다.

- 현금 가치의 Policy Loan: 적립된 현금 가치는 Policy Loan을 통해 비과세로 꺼내 쓸 수 있습니다. 이 방식은 소득으로 간주되지 않아 은퇴 시 세금 부담 없이 자산을 활용할 수 있게 해줍니다.

LIRP란?

LIRP(Life Insurance Retirement Plan)는 생명보험의 비과세 사망보험금 혜택을 활용해, Policy Loan 방식으로 현금 가치를 비과세로 인출하여 사용하는 은퇴 전략입니다. 세금 부담이 큰 고소득자나, 은퇴계좌(예: IRA, 401(k))의 불입 한도 이상으로 저축을 원하는 분에게 유용합니다.

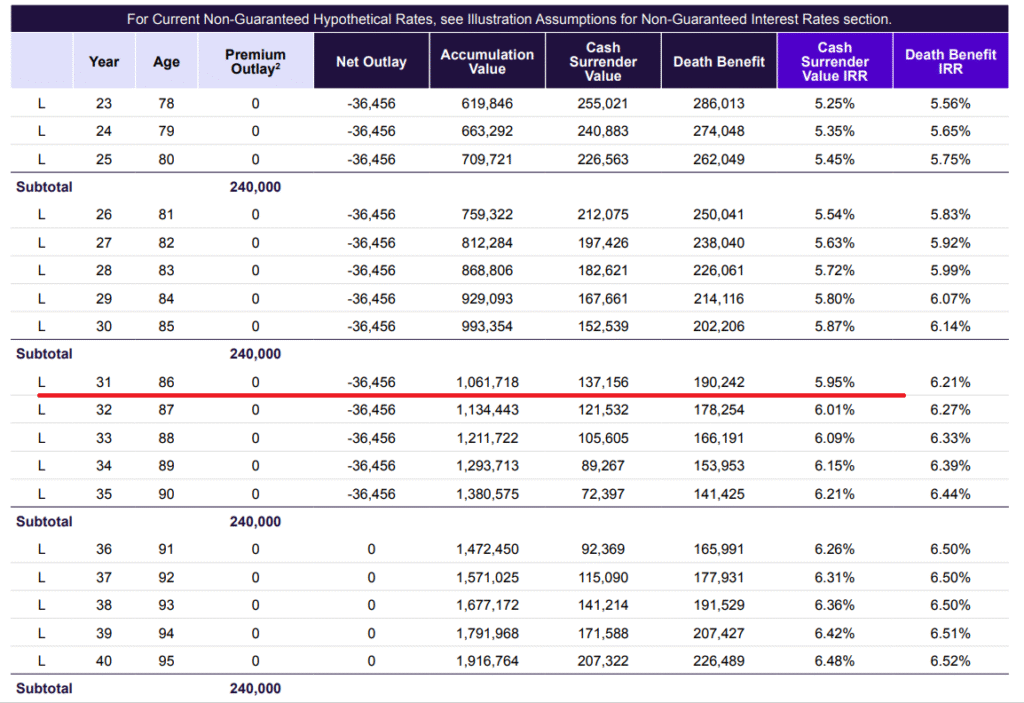

LIRP 일러스트레이션 예시

55세 여성이 월 $2,000씩 10년간 보험료를 납입하는 경우를 살펴보겠습니다.

- 납입 기간: 55세부터 64세까지 (총 납입액 $240,000)

- 인출 시작: 65세부터 매년 Policy Loan 방식으로 20년간 인출

- 가정 수익률: 현금 가치 투자 수익률 연 7%

- Policy Loan 이자율: 연 5.5% 가정

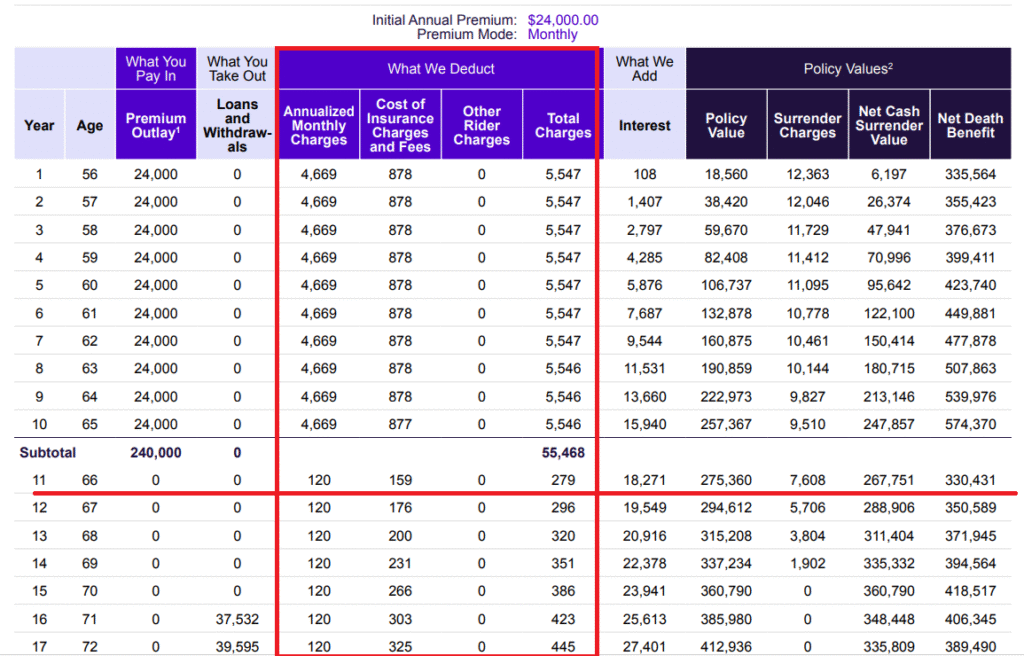

- Premium Outlay: 월 $2,000, 연간 $24,000씩 10년간 납부

- Accumulation Value: 현금 가치(Cash Value)

- Cash Surrender Value: 해약 시 수령 금액 (Accumulation Value에서 Surrender Charge를 차감한 금액)

- Death Benefit(사망보험금): 사망 시 지급되는 금액

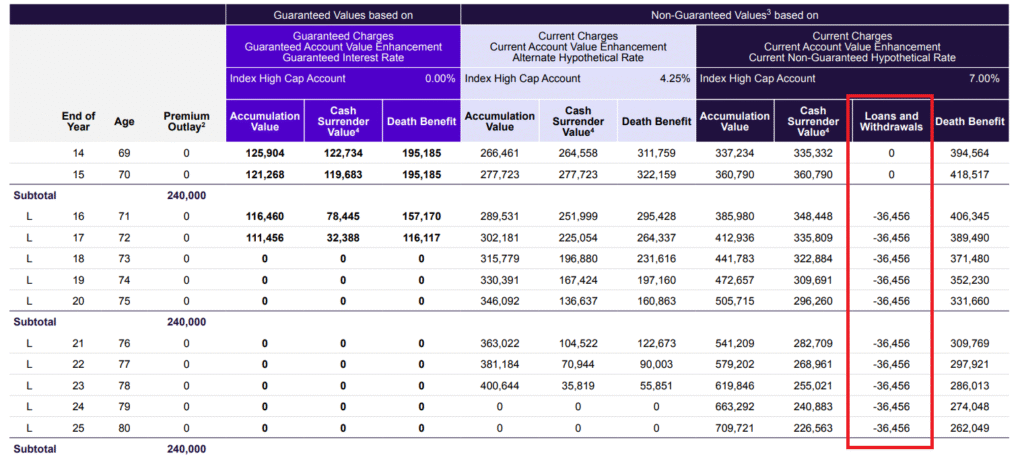

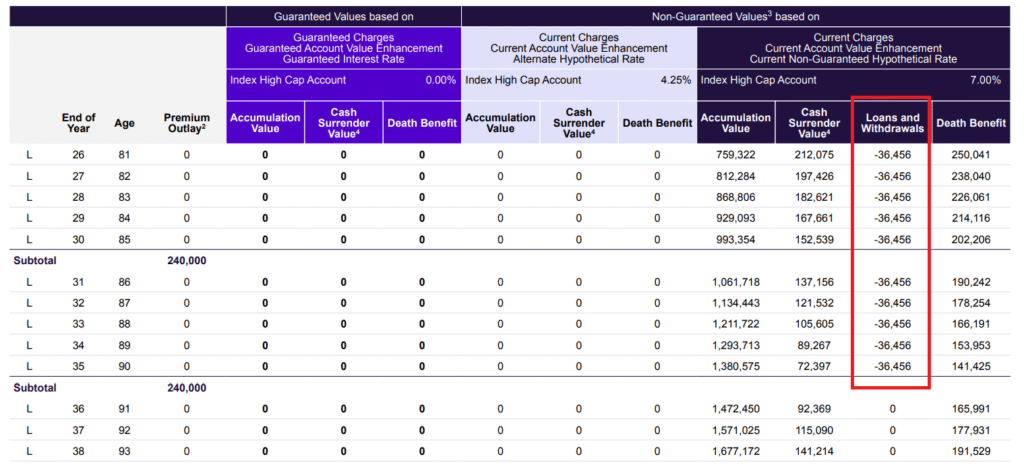

- Loans and Withdrawals: 71세부터 20년간 매년 $36,456씩 인출

비용 분석

현금 가치(Cash Value)로 적립되지 않는 금액은 비용으로 간주됩니다. 보험료를 납부하는 처음 10년 동안은 연간 약 $5,547의 비용이 발생하지만, 납입이 완료되는 11년 차부터는 비용이 몇백 달러 수준으로 크게 줄어듭니다.

- Annualized Monthly Charges: 보험료를 납부하는 처음 10년 동안은 연 $4,669의 비용이 발생하며, 11년 차부터는 $120로 크게 감소합니다.

- Cost of Insurance Charges and Fees: 사망보험금을 위한 비용 역시 11년 차부터 크게 줄어듭니다.

- Total Charges: Annualized Monthly Charges + Cost of Insurance Charges and Fees

수익률 분석

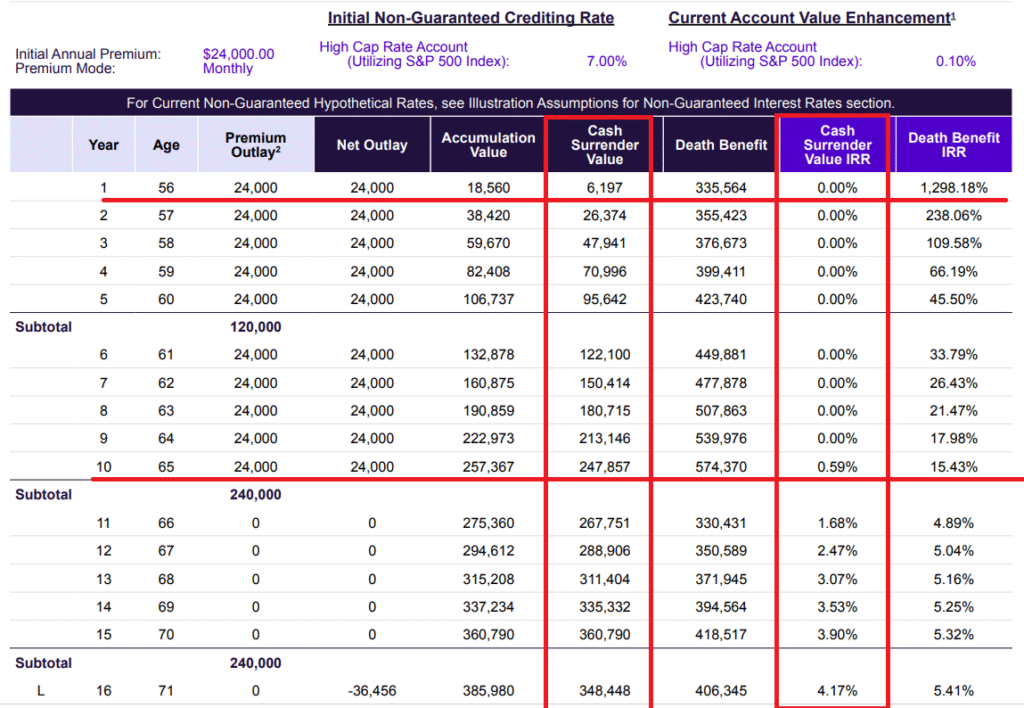

Cash Surrender Value IRR(Internal Rate of Return)은 납입한 보험료 대비 연평균 수익률을 나타냅니다. 초기 9년간은 수익률이 마이너스이며, 10년 차에 0.59%로 전환됩니다. 11년 차부터는 비용이 크게 줄어들면서 수익률이 상승해, 71세 기준으로는 연평균 수익률이 4.17%에 도달합니다.

한국 여성의 기대수명인 86세 기준으로는 수익률이 5.95%입니다. 이 수익은 비과세이기 때문에, 한계세율이 40%(연방 + 주 소득세 + NIIT 3.9% )인 고소득자의 경우 세전 수익률로 환산하면 약 9.9%에 해당하는 효과를 줍니다. 매년 원금 손실의 위험이 없으면서 S&P 인덱스 펀드 수준의 수익률을 기대할 수 있다는 의미입니다.

LIRP 혜택 정리

- 비과세 소득으로 과세 소득을 줄일 수 있습니다.

과세 소득이 줄어들면 고소득자에게 부과되는 NIIT(Net Investment Income Tax) 부담을 줄이고, 소셜연금 과세 기준 및 메디케어 보험료 산정에서도 유리합니다.

- 고소득자의 경우, 세전 기준 연 9.9% 수익률이면 S&P 인덱스 펀드 수준의 수익을 기대할 수 있으며, 원금 손실 위험이 없습니다.

시장이 하락하더라도 수익률이 0%로 제한되어 원금이 보호됩니다.

- 사망 시 사망보험금(Death Benefit) 을 유가족이 비과세로 수령할 수 있습니다.

- 더 젊은 나이에 시작하거나, 납입 기간을 늘리면 더 높은 수익률을 기대할 수 있습니다.

위 사례의 전체 일러스트레이션(총 58페이지) 를 받아보고 싶으시면 댓글로 남겨 주세요.

고소득자 생명보험 은퇴플랜 LIRP(Life Insurance Retirement Plan)

|