최적의 한계 세율(Marginal Tax Rate)은 존재한다.

자동차 연비 효율 최적의 속도가 존재하듯이 평생의 세금을 최소화하는 최적의 한계 세율(Marginal Tax Rate)이 존재한다. 당신의 최적 한계 세율(Marginal Tax Rate)은 몇%인가?

내 한계 세율(Marginal Tax Rate)을 조정할 수 있다.

자동차 연비 효율을 높이려면 최적의 속도로 달려야 한다. 최적의 속도보다 느리게 달리고 있으면 액셀을 밟아 속도를 높여줘야 하고, 최적의 속도보다 빠르게 달리고 있으면 브레이크를 밟아 속도를 줄여줘야 한다.

평생에 내야 할 세금을 최소화하려면 나의 최적의 한계 세율(Marginal Tax Rate)을 알고, 최적의 한계 세율(Marginal Tax Rate)을 유지해야 한다. 최적의 한계 세율 이상의 소득이 발생하는 연도는 소득을 줄여야 하고, 최적의 한계 세율(Marginal Tax Rate) 이하로 소득이 발생하는 연도는 소득을 늘려 원하는 세율의 과세구간을 채워야 한다.

사례: 연소득 $200,000인 경우 최적의 한계 세율(Marginal Tax Rate)은?

최적의 한계 세율을 찾기위해서 지금부터 남은 생애 동안의 예상 소득과 세율 정보가 필요하다. 아래 간단한 사례로 최적의 한계 세율을 찾아보자.

- 연소득 $200,000이고, 은퇴 후에는 특별한 소득없이 은퇴 자금을 인출하여 생활

- 세율은 현재와 동일하다고 가정하고 부부가 공동으로 세금 보고 함

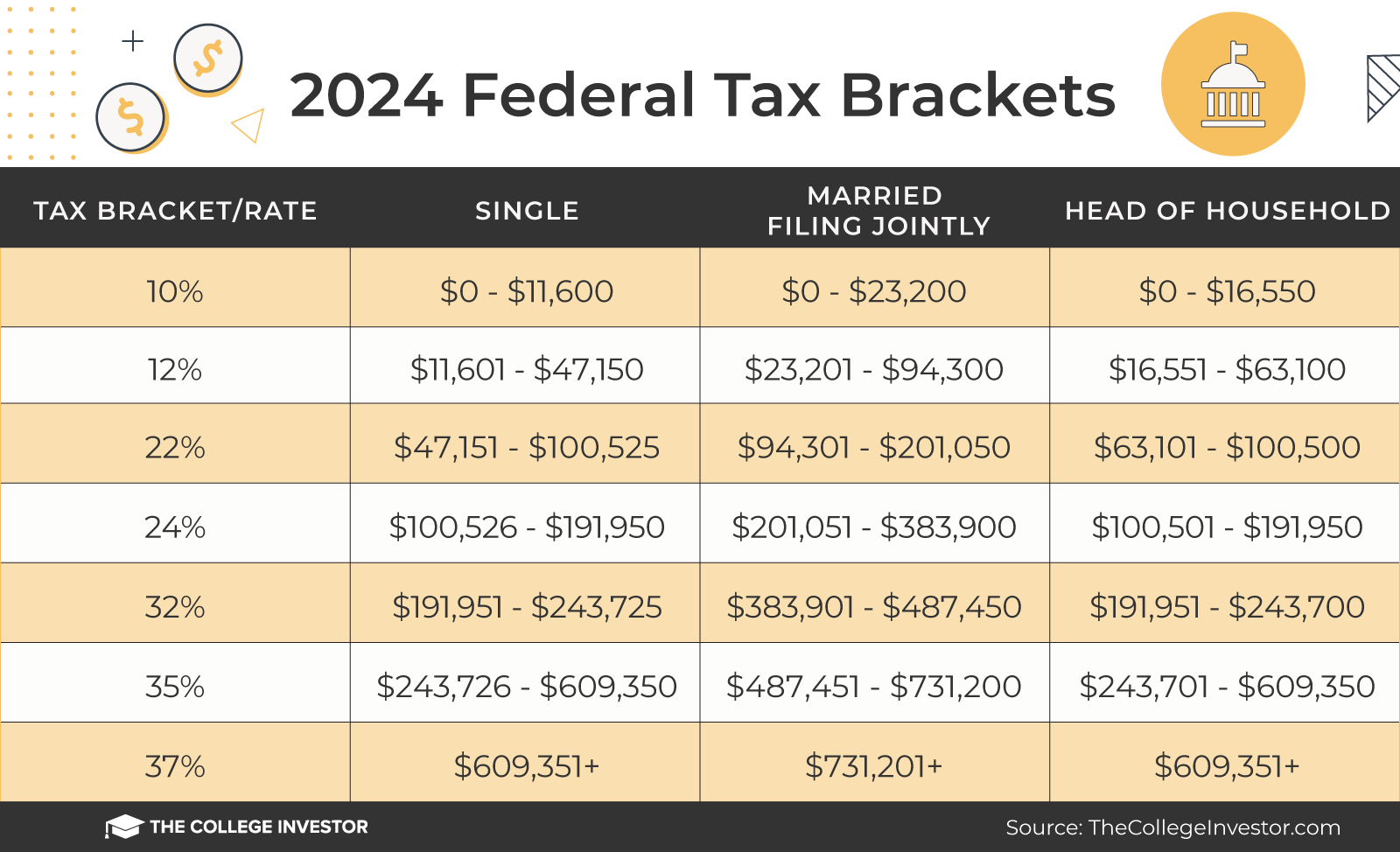

스텝 1 – 텍스 브라켓(tax bracket) 분석

현재의 택스 구간과 한계 세율을 알아보기 위해 Taxable Amount를 구하면

- Taxable Amount = $200,000 – 표준 공제 $29,200 = $170,800

부부가 공동으로 세금 보고하므로 택스 구간 $94,301 to $201,050에 있으며 한계 세율이 22%이다. 즉, 추가 소득 $30,250($201,050 – $170,800)까지 세율은 22%이다.

스텝 2 – 은퇴 후에 예상 한계 세율은?

은퇴 후에 예상 한계 세율이 중요하다. 은퇴 후에 매년 Tax-Deferred Accounts(Traditional IRA, Traditional 401K, etc)에서 $100,000 정도 인출해서, 소득이 $100,000 정도 발생할 예정이라면 한계 세율 12% 정도를 목표로 하는 것이 무난할 것 같다.

스텝 3 – 최적의 한계 세율(Marginal Tax Rate) 결정

텍스 브라켓(tax bracket) 분석과 은퇴 후의 예상 한계 세율을 고려해서 최적의 한계 세율을 결정한다. 소득이 높은 현재 한계 세율이 22%이고, 은퇴 후에 예상 한계 세율이 12%라면 최적의 한계 세율은 12%라고 생각하면 된다.

최적의 한계 세율이 12%라면 22% 구간에서는 가능한 소득을 줄여서 소득 공제를 받고, 12% 구간에서는 최대 금액 $94,300까지 채워서 12% 세금을 내는 것이 유리할 것이다.

22% 소득 구간에서 소득을 줄이려면 아래 글 참조하고

12% 소득 구간에서 소득을 늘려 최대 금액 $94,300까지 채우러면 아래 글 참조

|