IRA 은퇴자금 계산기

Traditional vs Roth, 나에게 유리한 쪽을 세후 가치로 비교하세요

📋 내 정보 입력

📊 은퇴 시점 예상 결과

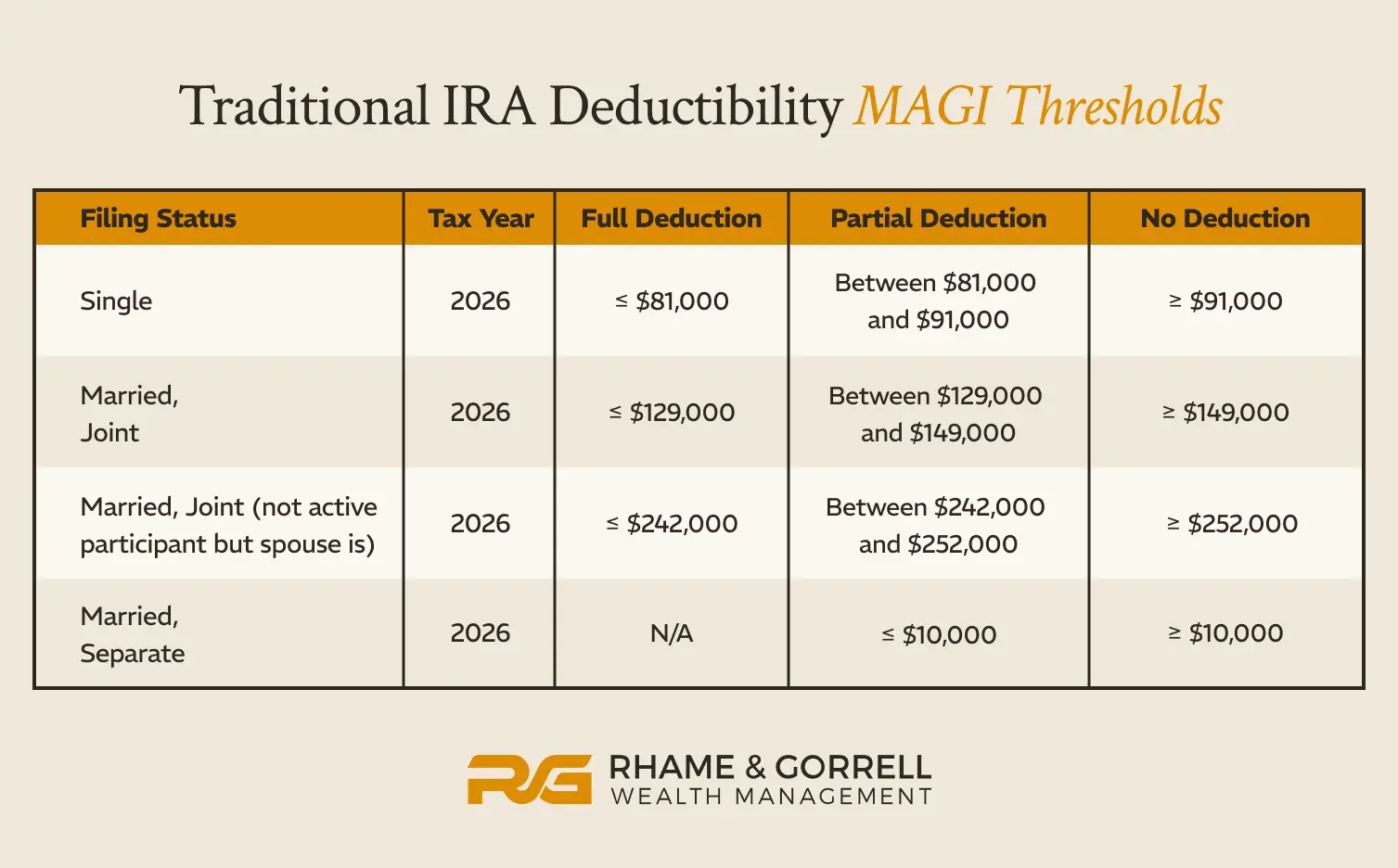

✅ 택스 혜택 자격 기준 (2026년)

💡 나를 위한 인사이트

실제 세법·수익률·개인 상황에 따라 결과는 달라질 수 있습니다. 중요한 결정 전에는 반드시 전문가와 상담하세요. © 은퇴덕후 EunDuk.com

미국에서 직장 생활을 하거나 개인 사업을 하다 보면 은퇴 준비에 대한 고민이 깊어집니다. "401k만으로 충분할까?", "세금을 좀 더 줄일 방법은 없을까?" 이런 고민을 하고 계신 분들께 가장 먼저 추천드리는 것이 바로 Traditional IRA입니다.

Traditional IRA란 무엇인가요?

Traditional IRA(Individual Retirement Account)는 개인이 스스로 금융 기관을 통해 개설하는 개인 은퇴 계좌입니다.

- 독립성: 회사에서 제공하는 401k, 403b 등과 상관없이 개인이 별도로 관리

- 자율성: 뱅가드(Vanguard), 피델리티(Fidelity) 같은 금융 기관에서 자유롭게 개설하여 주식, ETF, 펀드 등 원하는 상품에 투자

Traditional IRA의 핵심 혜택: "지금 세금 아끼기"

Traditional IRA의 가장 큰 매력은 세금 연기(Tax-deferred) 혜택입니다.

- 소득 공제(Tax Deduction): 저축한 금액만큼 당해 연도 소득에서 제외되어 내야 할 세금이 줄어듭니다.

- 복리 효과: 투자 수익에 대해 매년 세금을 내지 않고 은퇴 시점까지 그대로 재투자되므로 자산 증식 속도가 빠릅니다.

- 주의점: 단, 은퇴 후 돈을 찾을 때(인출 시)는 그 금액을 그해의 소득으로 간주하여 소득세를 내야 합니다.

소득 공제 자격 및 저축 한도

근로 소득(Earned Income)이 있다면 누구나 가입할 수 있지만, 소득 공제(Deduction)를 얼마나 받을 수 있는지는 본인이나 배우자의 직장 은퇴 플랜 유무에 따라 달라집니다.

만약 직장에서 제공하는 은퇴 플랜이 없다면 소득에 상관없이 Traditional IRA에 저축하고 소득 공제를 받을 수 있습니다.

Spousal IRA

외벌이 가정이라 소득이 없는 배우자가 걱정되시나요? Spousal IRA를 활용하면 됩니다. 소득이 있는 배우자의 근로 소득을 바탕으로, 소득이 없는 배우자 명의의 IRA 계좌에 저축하여 똑같이 세금 혜택을 누릴 수 있습니다.

소득이 높아 Traditional IRA 소득 공제를 받지 못한다면?

소득 제한으로 인해 Traditional IRA의 소득 공제 혜택을 받을 수 없다면, 먼저 Roth IRA 가입 자격이 되는지 확인해 보세요. 자격 조건에 해당한다면 Roth IRA에 저축하는 것이 좋은 대안이 됩니다.

만약 소득이 더 높아 Roth IRA조차 직접 가입할 수 없는 고소득자라면, '백도어 로스(Backdoor Roth IRA)'라는 합법적인 우회 방법을 통해 간접적으로 혜택을 누릴 수 있습니다.

Traditional IRA 계좌 개설 및 시작하기

뱅가드(Vanguard), 피델리티(Fidelity), 찰스 슈왑(Charles Schwab) 등 미국의 주요 금융 기관을 통해 Traditional IRA 계좌를 개설할 수 있습니다. 대부분의 기관에서 온라인이나 모바일 앱으로 몇 분 만에 간편하게 계좌를 오픈하고 즉시 투자를 시작할 수 있습니다.

결론

Traditional IRA는 '현재의 세금을 줄이면서 미래의 은퇴 소득을 준비하는 도구'입니다. 본인의 소득과 직장 플랜 유무를 잘 따져보시고, 한도가 늘어난 2026년에도 스마트한 은퇴 설계를 시작해 보세요!

개인이 가입할 수 있는 개인연금

- 개인 은퇴 계좌 Traditional IRA

- 개인 은퇴 계좌 Roth IRA

- 뱅가드 IRA 계좌 오픈 & 투자 방법

- Roth IRA Conversion

- 주식 투자, Roth IRA에서 해야 하는 이유

- IRA에서 피해야 할 7가지 후회

- 최고의 은퇴 계좌 Roth IRA

- Roth Conversion 타이밍: 세금 절감 최적의 시점 찾기

- 돈의 최종 종착지는 Roth IRA

- Roth IRA 자격(소득 제한) – Married Filing Separately 필독

- 고소득자가 IRA에 저축하는 방법 Backdoor Roth IRA

- Backdoor Roth IRA 완벽 가이드

- 뱅가드 Backdoor Roth IRA 실전 사례(Step-by-step guide)