현재 65세, 소셜연금 최고액과 애뉴어티로 은퇴해도 될까요?

지난 35년간 열씸히 일해서 소셜연금은 최고액을 받을 수 있을 것같고, 은퇴 계좌 $500,000로 immediate annuity를 구입하면 지금 당장 은퇴 가능한가요?

– 현재 나이: $65세

– 배우자의 나이 & 직업: 65세 house keeper

– 소셜연금 full retirement age: 66세

– 예상 소셜연금(full retirement age 신청시): $3,000 + $1,500(배우자) = $4,500

– 은퇴후 예상 비용(년): $6,000/월 * 12 = $72,000

– 은퇴 계좌(Tax deferred Account): $500,000

– Taxable account: $50,000

우선 부부 모두 65세이니 Medicare 신청이 가능하니 기본적인 의료보험은 해결되었습니다. 따라서 구입한 연금과 소셜연금으로 은퇴후 필요한 비용 $72,000이 가능하면 당장 은퇴 가능합니다.

은퇴 시점에 immediate annuity 구입할 경우

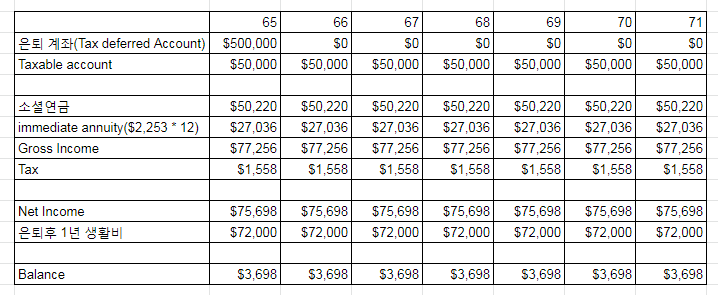

은퇴와 동시에 은퇴계좌 $500,000로 immediate annuity 연금을 구입한다고 가정해 보겠습니다.

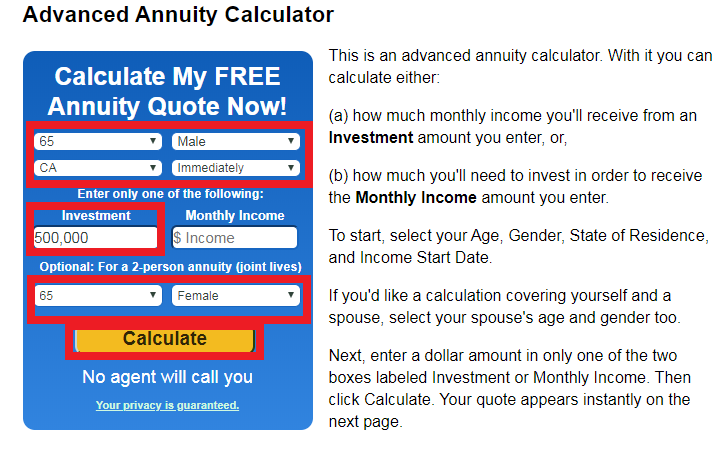

아래 애뉴어티 계산기에서 부부의 나이와 애뉴어티에 사용할 금액 $500,000을 입력하고, Calculate 버튼을 클릭하면 매월 $2,253을 받을 수 있다고 나옵니다.

따라서, 월 $2,253 * 12 = $27,036을 매년 연금으로 받을 수 있습니다. 여기에 소셜연금을 1년 일찍 신청해서 받으면 매년 $4,500 * 12 * 0.93 = $50,220 받게 됩니다.

Taxable account의 $50,000은 비상금으로 남겨 두고, 은퇴계좌 $500,000로 구입한 연금과 1년 일찍 신청한 소셜연금으로 필요한 비용 $72,000을 커버하고도 매년 $3,698을 남길 수 있습니다.

클릭>>> 애뉴어티 계산기( annuity calculator)

>> 택스 계산은 하단의 택스 계산기 설명 섹션을 보십시요.

66세 full retirement age에 immediate annuity 구입할 경우

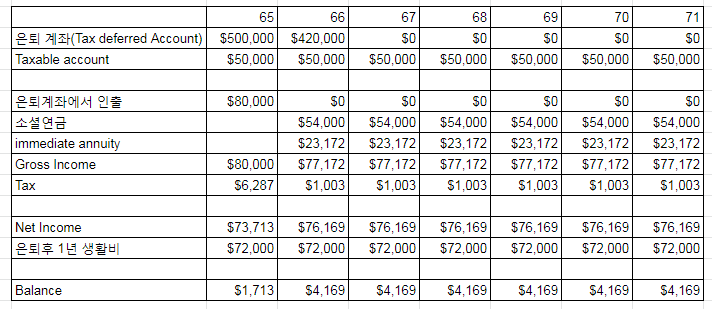

다음 시나리오로 은퇴 첫해는 은퇴계좌에서 $80,000을 인출하고, 66세에 소셜연금을 신청하고, 은퇴계좌의 잔액 $420,000으로 애뉴어티를 구입한 경우를 살펴 보겠습니다.

위의 애뉴어티 계산기에서 나이를 66세로 변경하고, investment 금액을 $420,000으로 변경후 계산하면 매월 $1,931을 받을 수 있다고 계산됩니다. 매년 받는 금액은 애뉴어티에서 $1,931 * 12 = $23,171, FRA에 신청한 소셜연금으로 $4,500 * 12 = $54,000을 받게 됩니다.

정리하면, Taxable account의 $50,000은 비상금으로 남겨 두고, 은퇴 첫해는 은퇴계좌에서 $80,000을 인출하고, 66세에 은퇴계좌의 잔액 $480,000로 구입한 연금과 FRA에 신청한 소셜연금으로 필요한 비용 $72,000을 커버하고도 66세부터 매년 $4,169를 남길 수 있습니다.

70세에 immediate annuity 구입할 경우

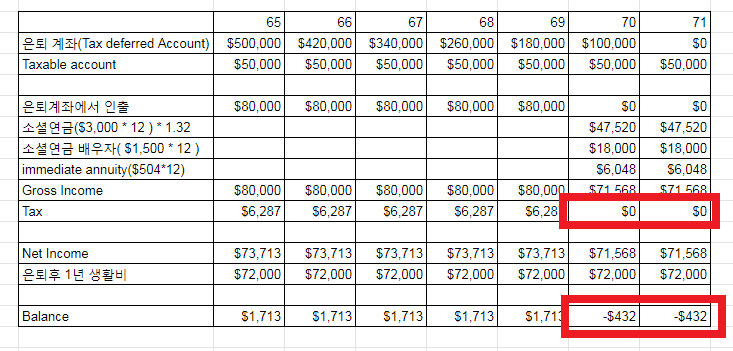

마지막 시나리오는 breadwinner가 최대한 늦게 70세에 소셜연금을 신청한 경우입니다.

이경우, 배우자는 미리 소셜연금을 신청할 수 없고, 70세에 신청해도 breadwinner의 경우와 달리 소셜연금 금액이 늘어나지 않아 FRA 금액 $1,500/월 을 받게 됩니다.

위의 애뉴어티 계산기에서 나이를 70세로 변경하고, investment 금액을 $100,000으로 변경후 계산하면 매월 $504을 받을 수 있다고 계산됩니다. 배우자는 70세에 신청해도 FRA의 소셜연금 $18,000, breadwinner의 소셜연금 ($3,000 * 12) * 1.32 = $47,520을 받게되고, 70세 구입한 애뉴어티에서 $504 * 12 = $6,048을 받게 됩니다.

이 시나리오에서 중요한 점은 70세부터 택스가 0이라는 점입니다. 택스를 시뮬레이션 해보면 $15,000 정도 추가 소득이 발생하더라도 택스가 0이 됩니다. 따라서, 0%의 세율을 활용하는 방법에 대해서 좀 더 생각해 보면 좋을 것 같습니다.

참고로, 아래 그래프를 보면 소셜연금을 70세에 신청하면 대략 83세 이상 살경우 유리한 것으로 나옵니다.

결론

– 부부 모두 65세 이상으로 medicare를 신청할 수 있으니 기본적인 의료보험은 해결 됐습니다.

– annuity 구입은 돌의킬 수 없는 중요한 결정이니 충분히 검토 하신후에 실행하시기 바랍니다. 또한 은퇴와 동시에 구입하지 않고, 몇년 후에 구입해도 되니 충분히 이해한 후에 실행 하시기 바랍니다.

– 소셜연금은 각자의 상황에 따라 언제 신청하는 것이 최대의 이익인지를 결정하는 것은 쉽지 않습니다. 충분히 공부하고, 검토한 후에 신중이 결정한 후에 신청 하시기 바랍니다.

– 위이 3가지 시나리오를 검토해 봤을 때 두번째 시나리오가 가장 좋은 선택으로 보입니다. 하지만 최적의 선택을 하기 위해서는 전문가와 상담 하시기 바랍니다.

택스 계산기 설명

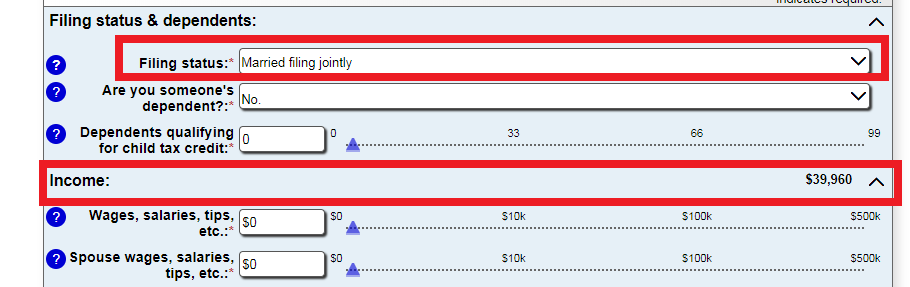

1040 Tax Calculator를 클릭하면 아래의 택스 계산기로 이동합니다.

Filing status를 선택하고, Income을 입력하기 위해 Income 섹센을 확장합니다.

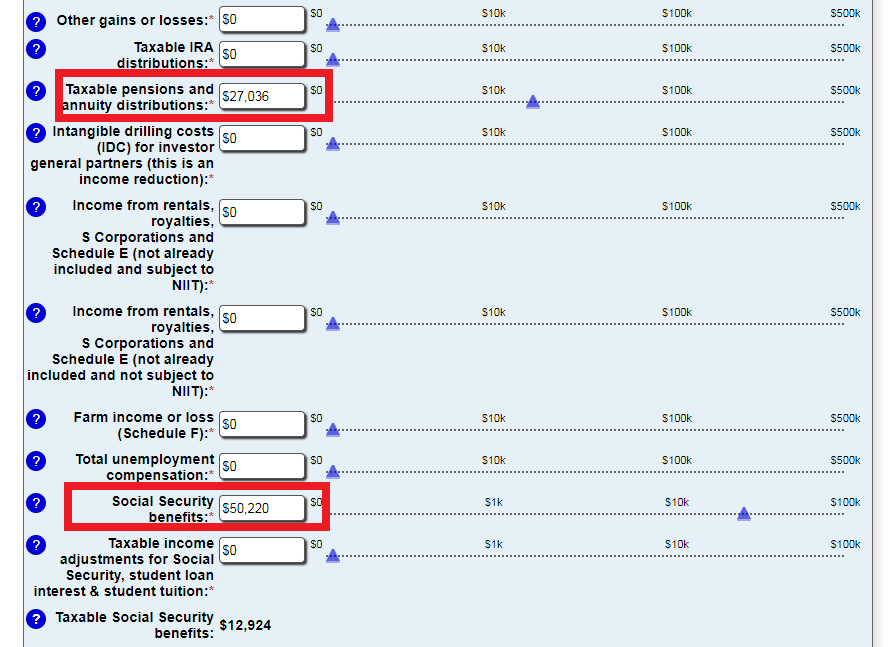

은퇴계자에서 인출한 금액과, 애뉴어티 금액의 합을 Taxable pensions and annuity distribution에 입력하고, 소셜연금을 Social Security benefits에 입력하면 됩니다.

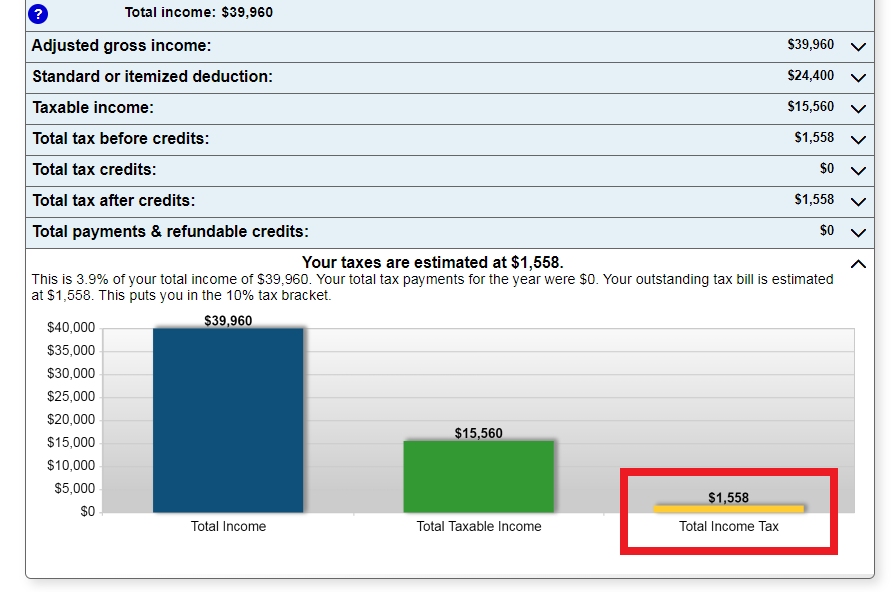

그리면 아래처럼 택스 금액을 보여 줍니다.

은퇴 자금 인출 관련 글들…