Backdoor Roth IRA란?

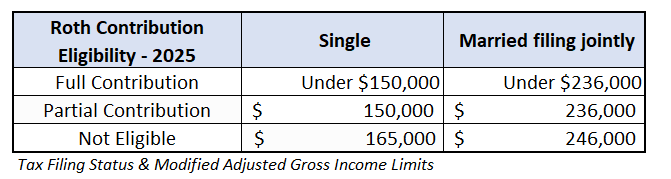

Backdoor Roth IRA는 소득이 높아 Roth IRA에 직접 저축할 자격이 없는 고소득자도 Roth IRA의 세금 혜택을 받을 수 있는 방법이다. 2025년 부부 공동 세금보고 시 Modified Adjusted Gross Income(MAGI)이 $236,000(개인은 $150,000) 이상이면 Roth IRA 자격이 없으므로, 이 경우 Backdoor Roth IRA를 활용해야 한다.

Backdoor Roth IRA의 개념

Backdoor Roth IRA는 두 가지 단계를 포함한다. 첫 번째는 Traditional IRA에 저축을 하는 것이고, 두 번째는 Traditional IRA에 저축한 돈을 Roth IRA로 전환하는 Roth conversion을 수행하는 것이다. 따라서 Traditional IRA와 Roth IRA 계좌가 모두 필요하다.

Roth IRA conversion이란?

Roth IRA conversion은 과세 대상 자금(Traditional IRA)을 비과세 자금(Roth IRA)으로 전환하는 것이다. 이는 세금 보고 대상이며, 전환된 금액은 해당 연도의 소득으로 간주되어 세금이 발생한다.

Step-by-Step Backdoor Roth IRA

Step 1 – 다른 IRA 관리 (Pro-Rata Rule 주의)

기존 Traditional IRA, SEP-IRA 또는 SIMPLE IRA 계좌에 과세 전 금액(pre-tax money)이 있다면, 이 금액을 먼저 401K, 403B 또는 Individual 401K로 옮겨야 한다. 이를 하지 않으면 Pro-Rata Rule에 따라 세금 부담이 발생할 수 있다. Individual 401K 계좌를 Fidelity, eTrade 또는 Schwab 등에서 개설하면 롤오버가 가능하지만, 뱅가드는 Individual 401K 롤오버를 허용하지 않는다.

Step 2 – Traditional IRA에 non-deductible contribution

2025년 기준 근로소득이 있다면 소득과 무관하게 Traditional IRA에 최대 $7,000(50세 이상은 $8,000)을 non-deductible contribution으로 저축할 수 있다. 가능한 빨리 매년 1월 초에 저축하는 것이 유리하다.

Step 3 – Roth IRA로 전환

Traditional IRA에 저축한 돈을 즉시(당일 또는 다음날) Roth IRA로 전환한다. 동일 금융기관에서 처리하면 온라인으로 간단히 전환 가능하며, 다른 기관이라면 Direct Rollover를 요청해야 한다. 이 과정은 반드시 “no tax withholding”으로 처리해야 세금 문제가 발생하지 않는다.

Step 4 – 세금 보고

Traditional IRA에 non-deductible contribution을 했으므로 세금 보고 시 Form 8606을 반드시 추가해야 한다. 택스 소프트웨어로 간단하게 처리할 수 있다.

Step 5 – 매년 반복

매년 초 Traditional IRA에 non-deductible contribution을 하고, Roth IRA로 전환한 후, 세금 보고 시 Form 8606을 제출한다.

Backdoor Roth IRA의 주요 주의점

- Traditional IRA 저축을 여러 번 나누어 하지 않는다.

- 가능한 빨리 Roth Conversion을 수행한다.

- Pro-Rata Rule의 세부 사항을 정확히 이해한다.

- Individual 401K를 IRA 롤오버를 허용하는 금융기관에서 개설한다.

- 세금 보고 시 Form 8606을 잊지 말고 추가한다.

추가 참고 자료

고소득자 세금 전략 뉴스레터를 받아보고 싶으시다면, 아래에 이메일 주소를 입력해 주세요.