고정 이자율 모기지냐? 변동 이자율 모기지냐? 그것이 문제로다!

모기지는 고정 이자율 모기지와 변동 이자율 모기지로 구분할 수 있다. 어느 것이 나의 상황에 유리할지 잘 생각해 보고 선택해야 한다.

고정 이자율 모기지(Fixed-Rate Mortgages)

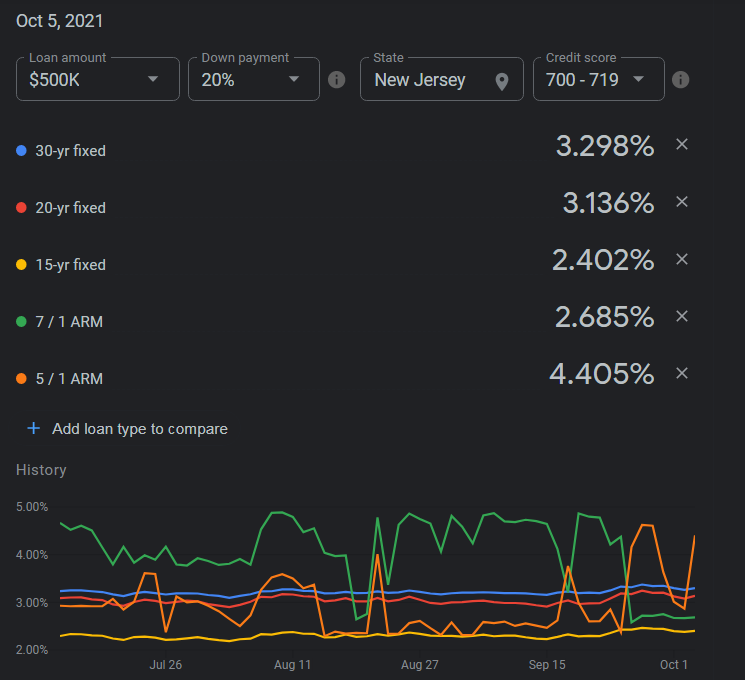

고정 이자 모기지(Fixed-Rate Mortgages)는 고정 이자율(Fixed-Rate)로 모기지를 갚는다. 고정 이자율 모기지는 이자율 변동 위험이 없어 변동 이자율 모기지보다 이자율이 높다. 따라서, 현재의 이자율로 오랜 기간(최소 10년 이상) 동안 모기지를 갚을 예정이면 고정 이자 모기지를 선택한다.

변동 이자율 모기지(Adjustable-Rate Mortgages)

변동 이자율 모기지(Adjustable-Rate Mortgages, ARMs)는 처음 3~10년 동안은 고정 이자율이고, 이후는 시장 이자율 변동에 따라 이자율이 변한다. 예를 들어, 5/1 ARM 모기지는 5년 동안은 고정 이자율로 모기지로 갚다가 6년부터는 시장 이율에 따라 변동한 이자율로 모기지를 갚아야 한다.

일반적으로 변동 이자율 모기지는 고정 이자율 모기지보다 이자율이 낮다. 따라서, 아래의 경우라면 변동 이자율 모기지를 선택하는 것이 좋다.

- 10년 이내에 집을 팔거나 리파이낸싱 할 예정

- 10년 이내에 모기지를 페이오프 할 예정

- 초기 월 페이먼트가 적어서 고정 이자 모기지보다 큰 금액의 론 가능

- 향후 이자율이 내려간다면 리파이낸싱 필요 없어 낮은 이자율로 모기지를 갚음

아는 것이 돈이다.

변동 이자율 모기지는 고정 이자율 모기지보다 복잡하고, 이해하기 어렵다. 하지만 변동 이자율 모기지를 정확히 알고, 잘 사용하면 득이 될 수 있다. 즉, 아는 것이 돈이다.

단순히 낮은 이자율 때문에 변동 이자율 모기지를 선택하는 것은 위험하다. 최악의 시나리오도 감당할 수 있어야 변동 이자율 모기지를 선택할 수 있다.

정리하면…

현재 이자율로 15년 이상 갚을 예정이면, 즉 15년 동안 집을 팔거나 리파이낸싱할 계획이 없다면 고정 이자율 모기지를 선택하고, 10년 이내에 집을 팔거나 리파이낸싱할 계획이 있다면 변동 이자율 모기지를 선택한다.

|