스몰 비즈니스 은퇴 플랜 택스 크래딧

SECURE Act 2.0은 스몰 비즈니스가 비용 부담 없이 은퇴 플랜을 셋업하고 운영할 수 있도록 택스 크래딧을 대폭 인상했다. 택스 크래딧으로 처음 3년 동안 스몰 비즈니스 은퇴 플랜 비용을 커버할 수 있다. 즉, 스몰 비즈니스는 처음 3년 정도는 비용 부담 없이 은퇴 플랜을 셋업하고 운영할 수 있는 것이다.

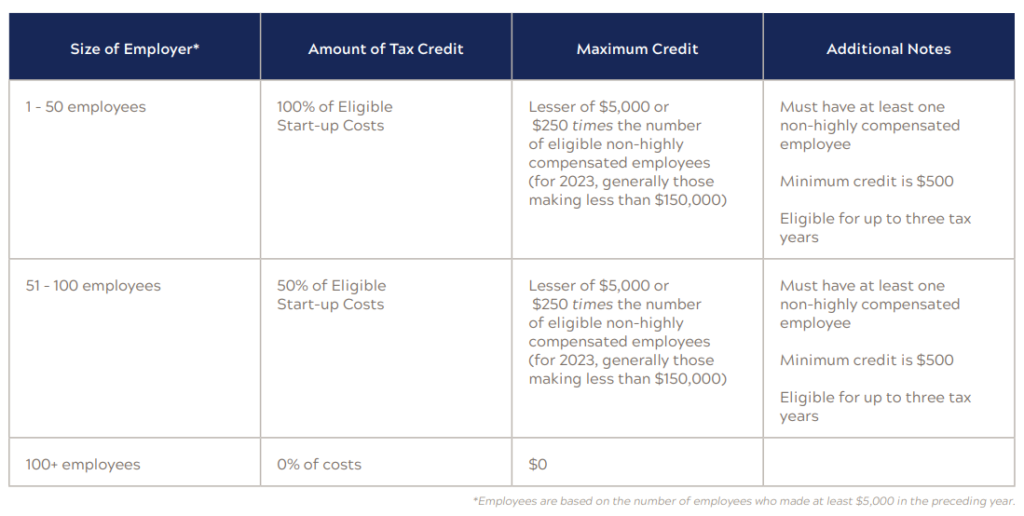

Startup Tax Credit $500 ~ $5,000

Startup Tax Credit은 은퇴 플랜을 처음 셋업하는 스몰 비즈니스에게 주는 크래딧이다. 받을 자격은 지난 3년 동안 401(k), 403(b), SIMPLE IRA, or SEP 플랜을 운영한 적이 없는 비즈니스다.

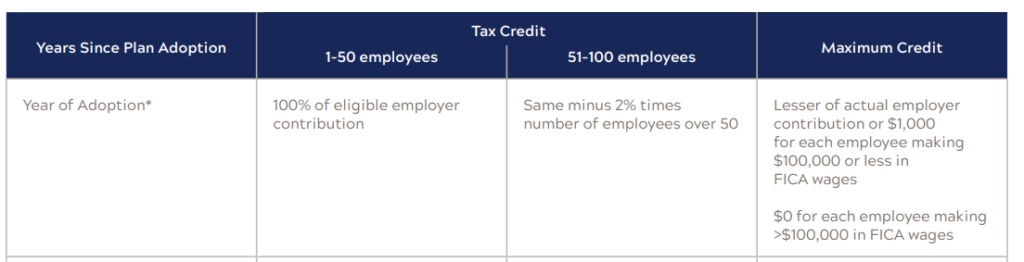

Credit for Employer Contributions 직원당 최대 $1,000

직원에게 매칭(matching contribution)해 준 금액에 대한 크래딧이다. 직원당 최대 $1,000까지 택스 크래딧을 받을 수 있다. 예를 들어, 직원 3명에게 각각 $1,000 이상을 매칭해 줬다면 $3,000($1,000 * 3명)을 택스 크래딧을 받는다.

크래딧을 첫 2년 동안은 100%(직원 당 최대 $1,000)을 받을 수 있지만, 3년차는 75%, 4년차는 50%, 5년차는 25%로 점점 줄어 든다.

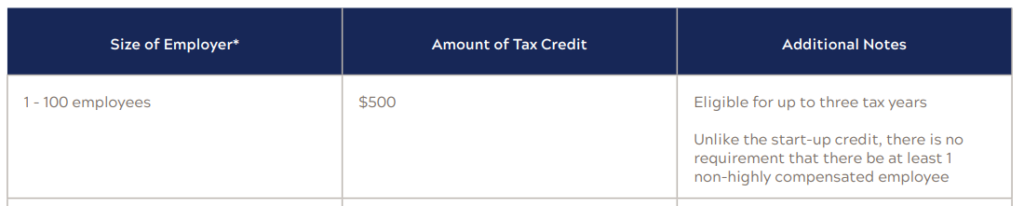

Credit for Automatic Enrollment $500

EACA(Eligible Automatic Contribution Arrangement)를 셋업하면 2025년까지 매년 $500 크래딧을 받는다.

택스 크래딧 사례

직원 3명인 은퇴 플랜 셋업을 가정해 보자. 각각의 직원에게 $1,000 이상을 매칭해 줬다면

1년차 총 크래딧은 $4,250

- Startup Credit $750($250 * 3명)

- Automatic Enrollment Credit $500

- Employer Contribution Tax Credit $3,000($1,000 * 3명)

2년차 총 크래딧은 $4,250

- Startup Credit $750($250 * 3명)

- Automatic Enrollment Credit $500

- Employer Contribution Tax Credit $3,000($1,000 * 3명)

3년차 크래딧은 $3,500

- Startup Credit $750($250 * 3명)

- Automatic Enrollment Credit $500

- Employer Contribution Tax Credit $2,250($1,000 * 3명 * 75%)

|