연간 은퇴 자금 저축 예상액이 $12,000 이하라면…

SEP IRA와 Solo 401(k)는 많은 금액(2019년의 경우 최대 $56,000)을 은퇴 계좌에 저축할 수 있다는 장점이 있습니다. 만약 연간 은퇴 자금 저축 예상액이 $12,000 이하라면 굳이 SEP IRA나 Solo 401(k)를 오픈할 필요 없이 Traditional IRA나 Roth IRA중에 하나를 선택해서 은퇴 자금을 저축해도 됩니다.

배우자 이외의 직원이 있는 스몰 비즈니스 오너라면…

Solo 401(k)는 자격이 되지 않고, SEP IRA만 자격이 됩니다. 따라서 연간 예상 은퇴 자금 저축 금액이 $12,000 이하이면 위해서 말한 것처럼 Traditional IRA나 Roth IRA중에서 선택하면 되고, 더 많은 금액을 은퇴 계좌에 저축하고 싶으면 SEP IRA를 하시면 됩니다.

배우자 이외의 직원이 없는 자영업자(self-employed) 라면…

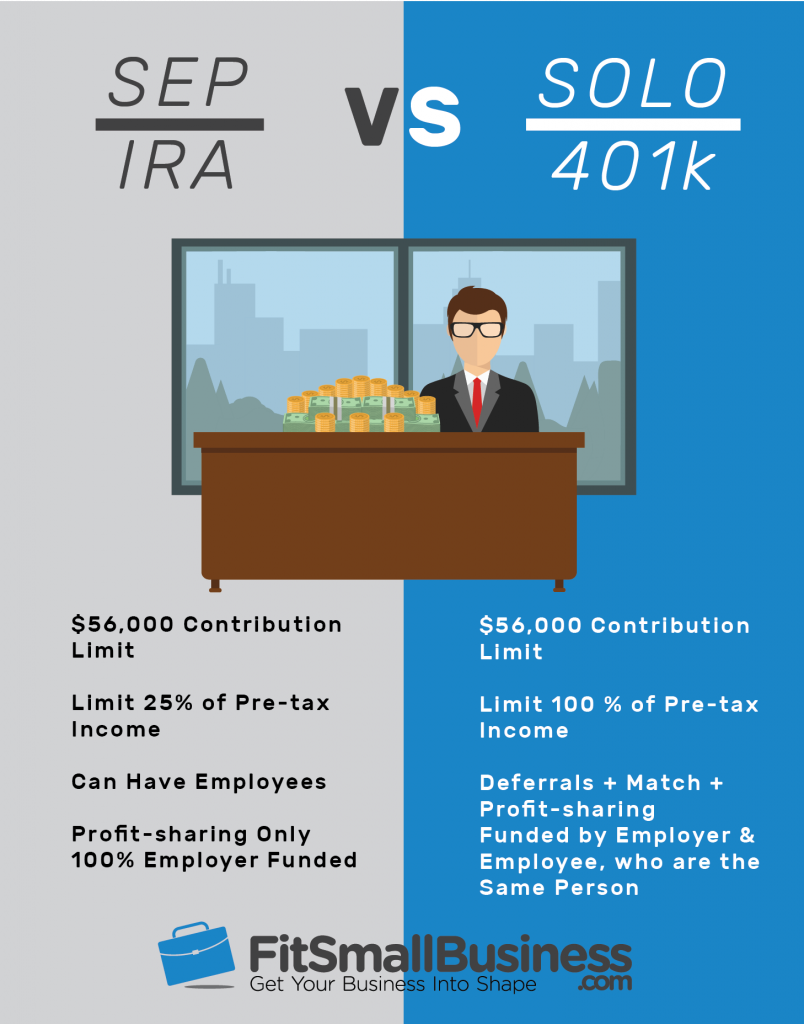

SEP IRA와 Solo 401(k) 모두 가능합니다. SEP IRA가 Solo 401(k)보다 좋은 점은 심플하다는 점밖에 없습니다. 반면에 Solo 401(k)가 SEP IRA보다 좋은 점은 아래 두가지입니다.

- 동일한 인컴에서 더 많은 금액을 은퇴 계좌에 저축할 수 있음

- 401(k) loan 이 가능(비즈니스 하시는 분들에게 좋은 옵션)

따라서 위의 두가지 장점이 필요하면 Solo 401(k)를 하면 되고, 필요하지 않으면 간단한 SEP IRA를 하시면 됩니다.

자영업자 또는 스몰 비즈니스 오너의 은퇴 자금 저축

현재 저희 가정의 주 수입원은 배우자 이고, 저는 간단한 파트타임 잡 정도로 따로 일하기 때문에 수입이 크지 않습니다.

저는 일을 올해부터 시작하였고, IRA에는 max로 붓고 있고 이것은 부부공동세금보고 하면 아무 문제 없는것으로 알고 있습니다.

그리고 1099을 받고 있습니다.

제가 궁금한점은 제 401k 에 관한부분입니다.

1.저같은 경우는 어떤 401k를 열어야 할까요? solo나 sep중에 여는게 맞는것 같은데요.

2.직원으로써 수입의 100%또는 $19000불중 작은금액 + 고용주로써 총수입의 25%까지 납입가능하다고 봤는데요.

여기서 궁금한점은 수입의 100%라는것이 공제를 다 받고난 금액을 말하는건지 총 income을 말하는건지 궁금합니다. 왜냐하면 디덕터블을 넣고나면 19000불이 안될것같아서요.

예를 들어 제가 3만불을 벌었고, 공제가능금액이 2만불이라 세금신고시 실수입이 1만불이라면,

19000불+7500(30000X25%)=26500불을 넣을수 있는것인지,

10000불(디덕터블한 나머지금액)만 넣을수 있는건지 궁금합니다.

배우자 수입을 추가해서 맥스로 투자하려고 하는데,

그 한도를 어떻게 계산해야 하는건지 잘모르겠습니다 도와주시면 감사하겠습니다.

SEP IRA는 직원으로써 저축이 불가능합니다. 따라서 직원으로써 $19,000은 저축할 수 없고, 고용주로써 소득의 25%까지 저축할 수 있으니 $30,000 X 25% = $7,500까지 저축할 수 있습니다.

Solo 401k가 직원으로써 $19,000은 저축할 수있고, 고용주로써 25% 저축할 수 있습니다. 하지만 아래 내용을 보면 님의 경우는 W-2가 아닌 sole proprietorship이니 넷 인컴이라 했으니 공제금액 2만불을 제외한 $10,000까지 직원으로써 저축 가능하고, 넷인컴의 20%인 $2,000을 고용주로써 저축이 가능한 것으로 생각됩니다. 그러니까 직원으로써 $10,000 + 고용주로써 $2,000해서 총 $12,000 저축이 가능합니다.

In 2019 participants in an Individual 401k can contribute up to 100% of the first $19,000 ($25,000 if age 50 or older) of W-2 compensation or net self employment income for a sole proprietorship. In addition, a profit sharing contribution can be made up to 25% of W-2 wages or 20% of net self employment income.

최대한 많은 금액을 은퇴 계좌에 저축하고 싶다면 다른 방법도 생각해 볼 수 있을 것 같으니 직장인의 연간 은퇴 저축 최대 금액(Max Out)은? 글 https://www.eunduk.com/max-out/ 한 번 읽어 보시기 바랍니다.

스몰 비지니스로 부부가 운영하고 있습니다.

외부 직원이 없는 경우 여유자금이 있는 상황이라면

401k 최대 적립 가능 금액이 19000달러인 건가요 아니면 56000달러인가요

간단히 Solo 401(k) 기준으로 설명 드리면:

– 직원으로써 2019년도 기준 401(k) 최대 금액인 $19,000 또는 연봉의 100% 금액중에 적은 금액까지 저축할 수 있음(50세 이상이면 catch-up contribution으로 추가로 $6,000 저축)

– 고용주로써 본인 연봉의 25%까지 additional profit-sharing contribution으로 저축할 수 있음(2019년도 연봉 상한선은 $280,000)

예를들어 직원으로써 2019년 연봉이 $19,000 이라면, (직원으로써 연봉의 100% 금액 $19,000 + 고용주로써 본인 연봉의 25%인 $19,000 * 0.25 = $4,750) = $23,750까지 저축 가능합니다.

만약 직원으로써 2019년 연봉이 $100,000 이라면, (직원으로써 401(k) 최대 금액인 $19,000 + 고용주로써 본인 연봉의 25%인 $100,000 * 0.25 = $25,000) = $44,000까지 저축 가능합니다.

부부가 각각 할 수 있으니 위의 금액에 2배까지 저축 가능합니다.

자세한 내용은 원글 하단 링크글 “자영업자를 위한 최고의 은퇴 저축 플랜 Solo 401(k)”와 “SEP IRA” 읽어 보세요.

아내가 대표로 연봉이 3만이고 그럼 아내가 고용주이니 연봉 3만에 25% 7500에 401K 19000이 되는 거고

남편인 제가 직원으로 연봉10만달러면 고용주가 아니니 401K만 되는 건가요 아니면 25% 25000달러도 되는 건지요

만약 25%가 안된다면 IRA6000달러는 가능한지요

배우자도 고용주인 아내처럼 저축 가능합니다. 따라서 직원으로써 401(k) 최대 금액 $19,000에 고용주의 배우자로써 연봉10만달러의 25%인 25000달러를 더하면 $44,000 입니다.

안녕하세요?

작은 자영업을 혼자 하고 있습니다. 아내는 간호사구요,

은퇴에 관한 자료를 찻다가 이렇게 좋은! 곳을 알게되었네요, 수고해 주셔서 감사드립니다.

궁금한것 하나가,

제가 Solo 401k를 뱅가드 통해서 만들어서 시작하려고 하는데, 지금시점(2020 1월)에 2019년도 분을 납입할수 있는지요?

가능하다면 이것을 2019 택스보고 준비 할 때 넣어서 절세를 할 수 있는건지요?

감사합니다~

Solo 401k 어카운트를 2019년 12월31일 이전에 오픈한 상태이면 가능하지만 님의 경우는 아직 어카운트가 오픈되어 있지 않기 때문에 불가능합니다.

자세한 내용은 https://www.mysolo401k.net/solo-401k-deadlines/ 를 참고 하십시요.

궁금했던것 명쾌하게 답변 주셔서 감사합니다!

남편이 직장을 다니다 그만두고 부부가 함께 작은 비즈니스를 시작하려 합니다

현재 sole로 오픈돤 상태인데 남편을 파트너쉽으로 해야할지 직원으로 해야할지 어느쪽이 세금보고 할때 더 나은지 401k를 넣을때 어느쪽이 더 나은지 감이 잘 안오네요^^

이경우 사업자를 어떤 형태로 시작하면 좋을까요? 현재는 직은 규모입니다

연간 얼마 정도를 은퇴자금으로 저축하실 예정인가요?

연간 저축 금액이 $12,000(50세 이상이면 $14,000)까지 IRA에나 Roth IRA에 저축할 수 있습니다.

만약 그 이상을 저축하기 원하시면 Solo 401K를 이용하시면 되구요. Solo 401K를 원하시면 Solo 401K가 가능한 비즈형태가 어느 것들인지 알아보시고, 그 중에서 선택하면 될 것 같습니다.