SEP IRA와 SIMPLE IRA는 고용주가 직원들에게 쉽고 저렴한 비용으로 은퇴 저축 수단을 제공하는 방법입니다.

차이점은?

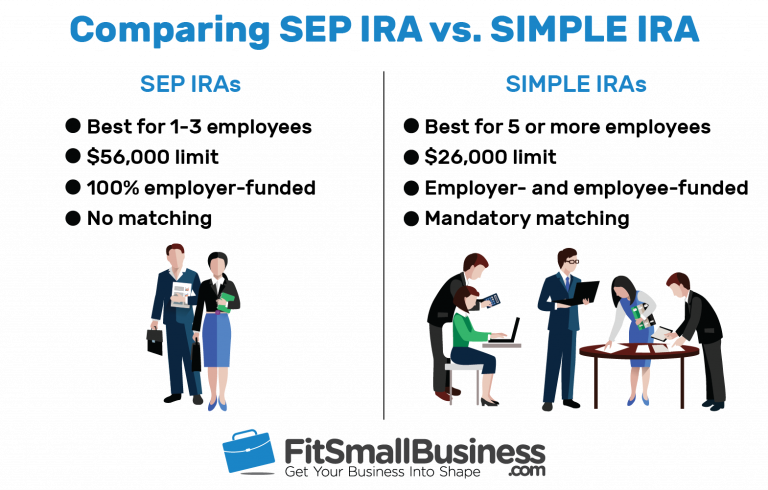

SIMPLE IRA는 401k처럼 직원도 은퇴 계좌에 저축할 수 있고, 고용주도 matching contribution을 할 수 있지만 SEP IRA는 직원은 은퇴 계좌에 저축할 수 없고, 고용주만이 직원의 은퇴 계좌에 저축해 줄 수 있습니다. 또한 SIMPLE IRA는 직원수가 100명 미만이어야 하지만 SEP IRA는 직원수와 상관없이 가능합니다.

SEP IRA 사례

SEP IRA의 가장 큰 특징은 고용주가 매년 본인과 직원들의 은퇴 계좌에 어느 정도 금액을 저축할지 임의로 정할 수 있다는 것입니다. 예를들어 이익이 많은 년도는 은퇴 계좌에 연봉의 10%를 저축해 주고, 이익이 없는 년도는 은퇴 계좌에 저축을 안해줘도 됩니다.

SIMPLE IRA 사례

SIMPLE IRA는 SEP IRA와 달리 직원도 본인의 은퇴 계좌에 저축을 할 수 있습니다. 고용주는 다음 두 가지 중에 하나를 선택해서 직원의 은퇴 계좌에 저축(contribution)해 줄 수 있습니다.

- 모든 직원에게 의무적으로 2%씩 저축

- 직원이 은퇴 계좌에 저축하면 연봉의 3%까지 matching contribution

2019년에는 SIMPLE IRA에 $13,000까지 저축할 수 있고, 50세 이상은 catch-up contribution $3,000을 추가로 저축할 수 있습니다.

SEP IRA와 SIMPLE IRA는 스몰 비즈니스 오너가 본인과 직원의 은퇴 계좌 저축을 적은 비용으로 쉽게 할 수 있는 것이니 두개의 특징을 잘 살펴보고, 본인의 상황에 맞는 것을 선택해서 하시면 됩니다^^

자영업자 또는 스몰 비즈니스 오너의 은퇴 자금 저축

SEP IRA는 오직 식구들만으로 되어있는 곳이라야 좋습니다.

모든 직원들에게 동일한 %로 저축해 줘야하기 때문에 직원이 가족인 경우가 좋다고 하는데… 가족이 아닌 직원들에게도 가족과 동일한 %로 저축해 주는 멋진 사장님들 되시길 바랍니다^^