본 글을 읽기 전에 아래 두 개의 글을 읽어 텍스 브라켓(Tax bracket), 한계세율(Marginal tax rate), Taxable Money vs Non-Taxable Money, 그리고 3개의 어카운트 타입(Tax-Free Accounts, Tax-Deferred Accounts, Taxable Accounts)에 대해 명확히 이해하기 바란다.

은퇴 자금 저축

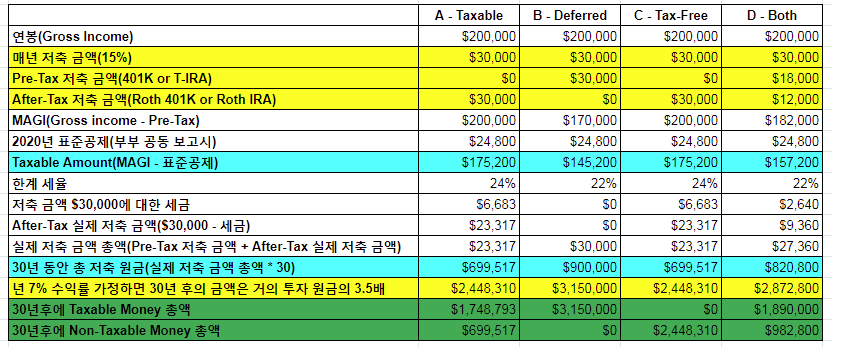

연봉 $200,000인 A, B, C, D가 매년 연봉의 15%인 $30,000을 은퇴자금으로 30년 동안 저축하는 것을 가정해 보겠다. A는 은퇴 계좌를 이용하지 않고 일반 투자 계좌에, B는 텍스 연기(Tax-Deferred) 혜택이 있는 401K와 IRA 계좌에, C도 텍스 혜택이 있는 Roth IRA와 Roth 401k에, 그리고, D는 Roth IRA에 $12,000(부부 각각 $6,000씩), 401k에 $18,000을 30년 동안 저축한다.

30년 동안 매년 연 7% 수익률이 발생해서 30년 후에는 투자 원금의 3.5배가 되는 것으로 가정 한다. 좀더 자세히 설명하면 인플레이션을 X%로하고 다음 시나리오로 했다.

- 매년 연봉 인상률 X% => 인플레이션 만큼 연봉이 매년 인상

- 매년 투자 수익률 (X+7)% => 인플레이션을 커버하고 실질 수익률이 7%

- 택스 브라켓 인상률 X% => 인플레이션 만큼 텍스 구간 금액이 매년 인상

이렇게 가정하면 모든 금액은 미래 가치(Future Value)가 아닌 현재 가치(Present Value)로 환산된다. 즉, 인플레이션이 0%인 것처럼 된다.

30년 후에 각각의 은퇴 자금 총액은?

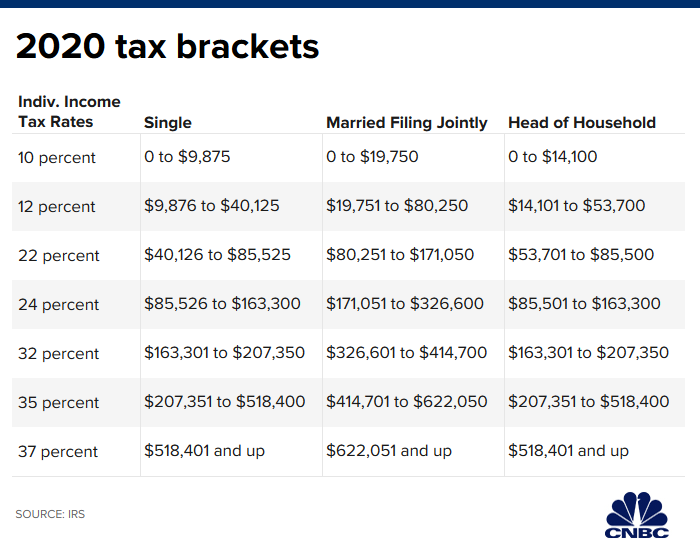

A는 일반 투자 계좌(Taxable Accounts)에 저축하니 $30,000에 대한 텍스를 제외하고 나머지 금액을 저축한다. $30,000에 대한 세금을 계산하려면 한계 세율을 알아야 하고, 한계 세율을 구하려면 과세 표준액(Taxable Amounts)를 알아야 한다.

Taxable Amounts = $200,000 – 표준공제 $24,800 = $175,200으로 한계 세율은 24%가 된다. 하지만 $30,000에 대한 세금은 $145,200($175,200 – $30,000) ~ $175,200에 걸쳐 있고, 각각의 구간의 세율은 22%와 24%이다.

- $175,200 to $171,051까지는 24% 세율이 적용되어 ($175,200 – $171,051) * 0.24

- $171,050 to $145,200까지는 22% 세율이 적용되어 ($171,050 – $145,200) * 0.22

따라서, 텍스 = ($175,200 – $171,051) * 0.24 + ($171,050 – $145,200) * 0.22 = $6,683

따라서, $30,000에 대한 세금 $6,683을 내고 $23,317을 일반 투자 계좌(Taxable Accounts)에 저축한다. 30년 동안 저축한 원금은 $699,517이고, 30년 후의 금액은 원금의 3.5배인 $2,448,310이 된다. 이중 원금 $699,517은 Non-Taxable Money이고, 나머지 $1,748,793은 Taxable Money이다.

B는 $30,000을 Pre-Tax로 저축하고, $30,000에 대한 소득 공제를 받아 한계 세율은 22%로 A보다 2% 낮다. 30년 동안 투자한 원금은 $900,000이고, 30년이 지나면 투자 원금의 3.5배인 $3,150,000이 된다. Pre-Tax로 Tax-Deferred Accounts에 저축했기 때문에 $3,150,000 전체가 Taxable Money이다.

C는 Roth IRA와 Roth 401k에 저축해서 A처럼 $30,000에서 텍스를 내고 나머지 금액을 저축한다. 따라서, 모든 것이 A와 같지만 세금 혜택이 있는 Tax-Free Accounts에 저축해서 투자 소득에 대해서 세금이 없다. 즉, 30년 후에 투자 원금의 3.5배인 $2,448,310 전체가 Non-Taxable Money다.

D는 $18,000을 Pre-Tax로 401K에 저축하고, $12,000을 Post-Tax로 Roth IRA에 저축한다. 401K에 Pre-Tax로 $18,000 저축한 금액만큼을 소득 공제를 받아 한계 세율이 B처럼 2% 내려간 22%가 된다. 이렇게 30년 동안 저축하면 총 투자한 원금은 $820,800이고, 30년이 지나면 투자 원금의 3.5배인 $2,872,800이 된다. 이중 Roth IRA 계좌의 금액 $982,800은 Non-Taxable Money이고, 401K 계좌의 $1,890,000은 Taxable Money이다.

A, B, C, D 중에 누가 위너인가?

30년 후에 은퇴자금 총액으로 보면 B > D > C = A이다. 하지만 B는 은퇴자금 전체가 Taxable Money이고, 텍스를 낸 후의 금액으로 비교해야 하므로 어느 것이 좋은지는 각자의 재정 상황과 라이프스타일에 필요한 비용을 어떻게 인출하는지에 따라 결과가 달라질 수 있다. 더욱이 소셜연금은 인컴에 따라 텍스가 달라지기 때문에 문제를 더욱 복잡하게 만든다.

A와 C가 Post-Tax Money로 저축해서 은퇴자금 총액이 가장 적다. A는 금액이 가장 적을 뿐만 아니라 은퇴자금의 3분의 2 이상이 세금을 내야 하는 Taxable Money라 가장 않 좋은 상황이다. 단 한가지 확실한 것은 A는 C보다 결코 좋을 수 없다는 점이다.

A, B, C, D가 매년 $100,000씩 인출하는 시나리오와 일시불로 은퇴자금 전체를 인출하는 시나리오는 계속해서 아래 글들에서 살펴 보겠다.

- Roth vs Traditional 어느 것이 유리한가? (중) <<< A, B, C, D가 매년 $100,000씩 인출하는 시나리오

- Roth vs Traditional 어느 것이 유리한가? (하) <<< A, B, C, D가 일시불로 은퇴자금 전체를 인출하는 시나리오

관련 글들

Thanks for the very valuable information & sorry about not able to type in Korean.

I just wanted to double check on case A. My understanding or roth IRA or roth 401k is that I contribute with after-tax money but both principal and earning are tax free when withdrawn after 59.5 yr-old. But you said;

30년 동안 저축한 원금은 $699,517이고, 30년 후의 금액은 원금의 3.5배인 $2,448,310 이 된다. 이중 원금 $699,517은 Non-Taxable Money이고, 나머지 $1,748,793은 Taxable Money이다.

Also, isn’t the total about 2.2mil after 30 years?

언급하신 부분은 Roth IRA에가 아닌 일반 Taxable Accounts에 저축한 A의 경우 입니다. Roth IRA에 저축한 C의 경우는 알고 계신 것처럼 전체가 Tax-Free입니다.

C는 Roth IRA와 Roth 401k에 저축해서 A처럼 $30,000에서 텍스를 내고 나머지 금액을 저축한다. 따라서, 모든 것이 A와 같지만 세금 혜택이 있는 Tax-Free Accounts에 저축해서 투자 소득에 대해서 세금이 없다. 즉, 30년 후에 투자 원금의 3.5배인 $2,448,310 전체가 Non-Taxable Money다.

그리고, 계산은 아래 링크에서 Initial Deposit $100($0를 입력할 수 없어서), Contributions을 annually $23317, Compound Frequency를 monthly로 선택해서 계산한 것입니다. 그리고, 약간의 오차가 있을 수 있습니다^^

https://www.nerdwallet.com/banking/calculator/compound-interest-calculator

완전 제가 찾고 있던 정보와 가상 시나리오 분석까지 정말 좋은 글들 (상,중,하) 이네요. 좋은 정보 감사합니다.

도움이 되었다니 기쁩니다. 그리고, 격려의 말씀도 감사 하구요^^