A, B, C, D가 30년 동안 각각 어떻게 은퇴자금을 모았는지 알지 못하는 분들은 우선 아래 링크의 글을 읽어 보기 바란다.

은퇴 후에 일시불로 은퇴자금 전체를 인출한다면?

실제로는 거의 발생하지 않겠지만 어느 것이 효과적인 저축 방법인지 알아보기 위해 은퇴자금을 모두 한꺼번에 인출하는 경우를 살펴보겠다.

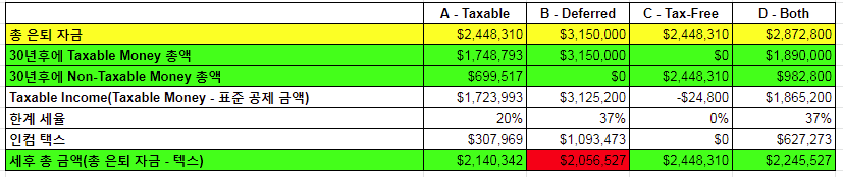

A의 은퇴자금 일시불로 인출 시나리오

A의 은퇴자금은 Non-Taxable Money와 Taxable Money로 총 $2,448,310이다. 우선 Taxable Money $1,748,793의 Taxable Income을 계산하면

Taxable Income = $1,748,793 – $24,800 = $1,726,993

Taxable Income $1,726,993은 모두 투자 기간이 1년 넘는 Long-term capital gains이다. 따라서, 일반 소득세율이 적용되지 않고 Long-term capital gains 세율이 적용된다. Taxable Amount $1,726,993를 Long-term capital gains 텍스 구간 세율을 적용해 세금을 계산하면

- $80,000까지는 첫 번째 구간 0% 세율이 적용되어 $0

- $80,001 to $496,600까지는 두 번째 구간 15% 세율이 적용되어 ($496,600 – $80,000) * 0.15

- $496,601 to $1,726,993까지는 세 번째 구간 20% 세율이 적용되어 ($1,726,993 – $496,601) * 0.20

따라서, 텍스 = ($496,600 – $80,000) * 0.15 + ($1,726,993 – $496,601) * 0.20 = $307,969

총 은퇴자금 $2,448,310에서 텍스 $307,969을 내면 일시불로 $2,140,342을 넷으로 받을 수 있다.

401K와 IRA에 저축한 B의 시나리오

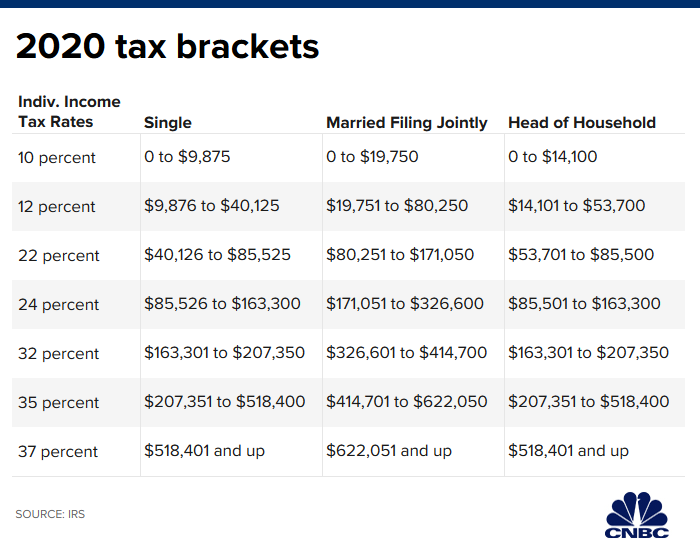

401K와 IRA에 저축한 B는 인출하는 모든 금액 $3,150,000이 일반소득(Ordinary income)으로 간주하여 소득세를 내야 한다. 세금을 계산하기 위해 과세 표준액을 계산하면

과세 표준액(Taxable Amount) = 인출금액 $3,150,000 – 부부 표준 공제 금액 $24,800 = $3,125,200

Taxable Amount $3,125,200을 텍스 브라켓(tax bracket) 텍스 구간 세율을 적용해 세금을 계산하면

- $19,750까지는 첫 번째 구간 10% 세율이 적용되어 $19,750 * 0.1

- $19,751 to $80,250까지는 두 번째 구간 12% 세율이 적용되어 ($80,250 – $19,750) * 0.12

- …

- 마지막으로 $622,051 to $3,125,200까지는 일곱 번째 구간 37% 세율이 적용되어 ($3,125,200 – $622,050) * 0.37입니다.

따라서, 텍스 = $19,750 * 0.1 + ($80,250 – $19,750) * 0.12 + … + ($3,125,200 – $622,050) * 0.37 = $1,093,473

총 은퇴자금$3,150,000에서 텍스 $1,093,473을 내면 일시불로 $2,056,527을 넷으로 받을 수 있다. 세금 혜택을 받은 401K와 IRA에 저축했지만, 일반 계좌에 저축한 A보다 더 적은 금액이다.

Roth 401K와 Roth IRA에 저축한 C의 시나리오

Roth 401K와 Roth IRA에 저축한 C의 총 은퇴자금 $2,394,400은 모두 Non-Taxable Money다. 즉, 총 은퇴자금 $2,394,400을 세금 없이 모두 일시불로 인출할 수 있다.

401K와 Roth IRA에 저축한 D의 시나리오

401K와 Roth IRA에 저축한 D는 총 은퇴자금 $2,872,800중 Roth IRA 계좌의 금액 $982,800은 Non-Taxable Money이고, 401K 계좌의 $1,890,000은 Taxable Money이다. 401K에서 인출하는 $1,890,000은 일반 소득(Ordinary Income)으로 텍스를 내야 한다. 세금을 계산하기 위해 과세 표준액을 계산하면

- 과세 표준액(Taxable Amount) = 401K 인출금액 $1,890,000 – 부부 표준 공제 금액 $24,800 = $1,865,200

- Taxable Amount $1,865,200를 텍스 구간 세율을 적용해 세금을 계산하면

- $19,750까지는 첫 번째 구간 10% 세율이 적용되어 $19,750 * 0.1

- $19,751 to $80,250까지는 두 번째 구간 12% 세율이 적용되어 ($80,250 – $19,750) * 0.12

- …

- 마지막으로 $622,051 to $1,865,200까지는 일곱 번째 구간 37% 세율이 적용되어 ($1,865,200 – $622,050) * 0.37입니다.

따라서, 텍스 = $19,750 * 0.1 + ($80,250 – $19,750) * 0.12 + … + ($1,865,200 – $622,050) * 0.37 = $627,273

총 은퇴자금 $2,872,800에서 401K에서 인출한 $1,890,000에 대한 텍스 $627,273을 내면 넷으로 $2,245,527다.

일시불로 인출할 때 위너는?

표2를 보면 세후 총금액이 가장 많은 순서는 C > D > A > B 순이다. 참고로, B와 D는 은퇴 후의 한계세율(marginal tax rate)이 37%로 은퇴 전보다 높아진 상황이다. 그래서 401K나 IRA에 저축하는 것보다 Roth 계좌에 저축하는 것이 유리한 시나리오다.

그래서, 위너는 Roth 계좌에 가장 많이 저축한 C, 다음으로 D이고, 소득 공제를 받은 B가 루저다. 한 가지 특이한 점은 소득 공제 혜택을 받고 401K와 IRA에 저축한 B가 세금 혜택을 받지 않고 일반 계좌에 저축한 A보다 더 적은 금액이다.

결론

이상으로 최대한 심플하게 은퇴자금을 저축하고, 인출하는 과정을 살펴보았다. 하지만 현실은 개인마다 재정 상황이 다르고, 매년 인출해야 할 금액이 다르고, 어떤 순서로 인출하는지에 따라 결과가 달라진다. 더욱이 소셜 연금은 인컴에 따라 세금 금액이 달라지기 때문에 반드시 고려해야 한다. 결국, 내 상황에 맞는 최적의 솔루션을 찾기 위해서는 다양한 시나리오에 대해서 미리 분석해 보고, 그중에서 최선의 것을 찾아야 한다.

최적의 은퇴자금 저축에 대해 정확하게 이해하지 못한 분들은 전문가와 상담을 통해 내 상황에 맞는 효과적인 은퇴자금 저축 플랜을 수립해서 실행하길 권한다. 그리고, 은퇴를 5~10년 앞둔 분들은 전문가와 상담을 통해 구체적인 은퇴 플랜을 수립하길 권해 드린다.