리파이낸스 할까? 말까?

리파이낸스 이자율이 30년 고정은 3%, 15년 고정은 2.5% 정도 하고 있다. 가지고 있는 모기지 이자율과 차이가 0.5% 이상이라면 리파이낸스를 고려해 봐도 좋다.

Loan Estimate 받기

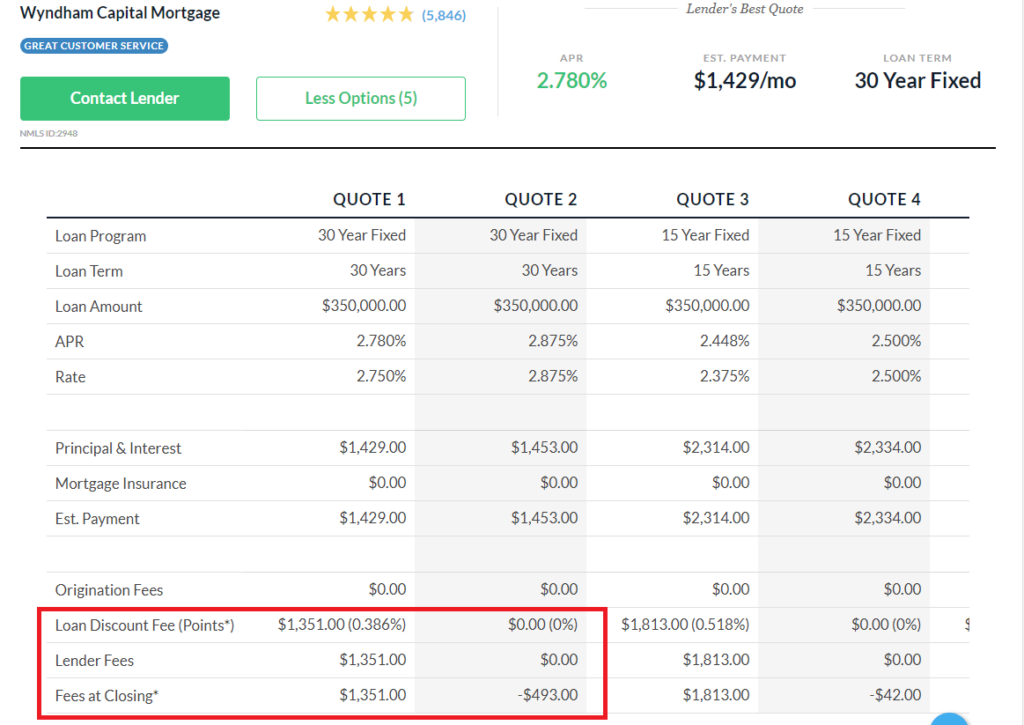

아래는 7월 21일에 https://www.lendingtree.com/ 에서 받은 것입니다. 소셜 넘버 입력 없이 기본적인 정보 입력만 하면 된다.

Refinance calculator로 손익 분석

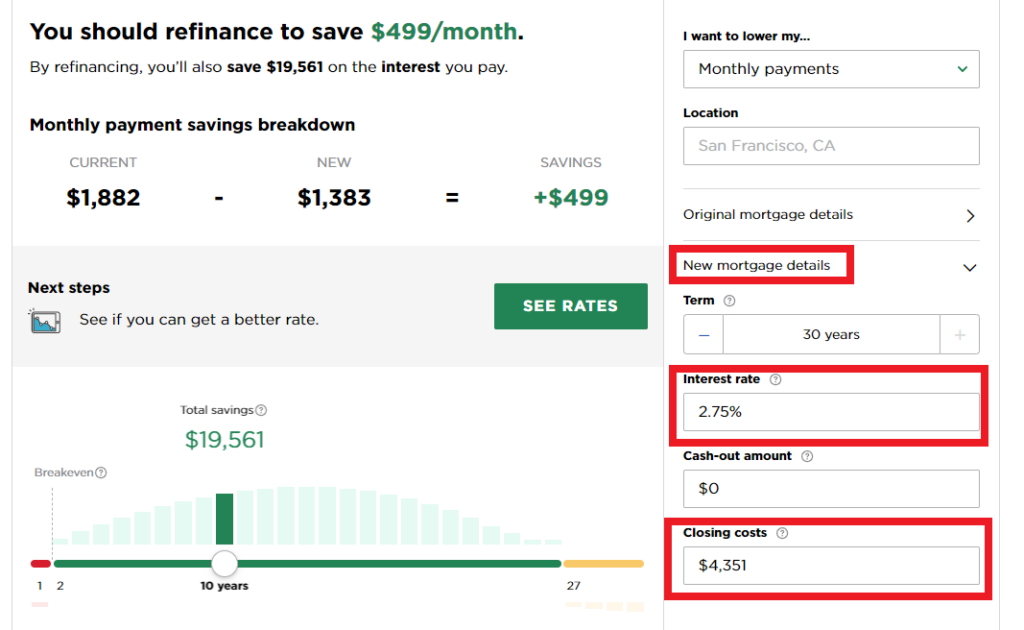

위에서 받은 Loan Estimate를 Refinance calculator를 사용해서 리파이낸스 하는 것이 이득인지 분석해 보자.

Refinance calculator에 현재의 모기지 정보(현재 밸런스가 아니라 최초 모기지 금액 입력)를 입력하고, Loan Estimate에서 받은 이자율과 Closing Costs를 입력한다. Lender fees(Points) $1,351에 Third Party Fee를 $3,000 정도 추가해서 Closing costs를 $4,351로 입력 했다.

결과를 보니 첫해는 손해지만(빨강 부분) 2년째부터 이익이며 10년이 되는 시점에는 $19,561이 이득이다. 각각의 연도를 클릭하면 그해까지의 손익이 어떻게 되는지 알 수 있고, 아래 그림처럼 손익이 어떻게 계산되는지도 보여준다.

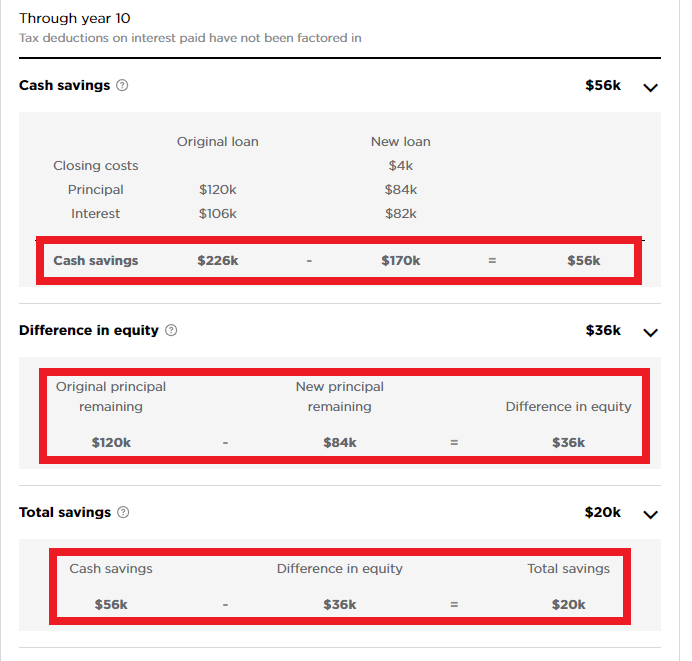

Cash savings은 10년 동안 원래의 모기지는 원금을 $120K 갚고, 이자를 $106K 내지만 새로운 모기지는 원금을 $84K 갚고, 이자를 $82K 내서 총 $56K의 현금을 절약할 수 있다. 하지만 원래 모기지는 원금을 $120K 갚아 새로운 모기지가 갚은 원금 $84K보다 $36K만큼 더 갚았다.

따라서, 총 절약 금액은 Cash savings $56K에서 원금을 덜 갚은 금액 $36K를 뺀 $20K가 된다.

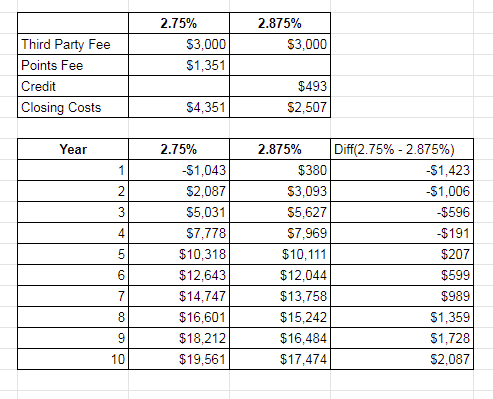

이자율 2.875%인 QUOTE 2도 살펴보자. Refinance calculator에서 New Mortgage Details를 이자율 2.875%, Closing Costs $2,507($3,000 – 크래딧 $493)로 업데이트 하면 된다.

QUOTE 1과 2를 비교하면 아래와 같다.

2.75%는 첫해는 손해지만 2년째부터 이익이고, 2.875%인 경우는 첫해부터 이익이다. 4년까지는 2.875%가 이익이고, 5년 이상은 2.75%가 이익이다.

이자율(Rate) 쇼핑해서 Rate Lock 하기

리파이낸스를 하기로 결정했으면 여러 랜더로부터 Loan Estimate를 받아 그 중에서 조건이 제일 좋은 곳과 이자율을 Lock하고 진행하면 된다.

현재 리파이낸싱을 진행 중이고, Rate Lock 하기 전 단계라 급하게 여기까지 정리해 보았습니다. 진행 상황에 따라 내용을 업데이트 해나갈 예정입니다.

리파이낸싱에 관한 좀 더 자세한 내용은 아래 동영상을 참고하세요.

모기지 관련 글들

혹시 파이낸스 낸지가 7개월 정도 밖에 되지 않았는데.. 리파이낸스 가능한가요? 1년은 지나서 하는게 낫다고 언뜻 들은거 같아서요…

기간은 상관 없습니다. 얼마나 이자율 차이가 나느냐가 문제지요. 따라서 리파이낸스 한지 한달되었어도 이자율 차이가 많이 나면 리파이낸스를 고려할 수 있습니다^^