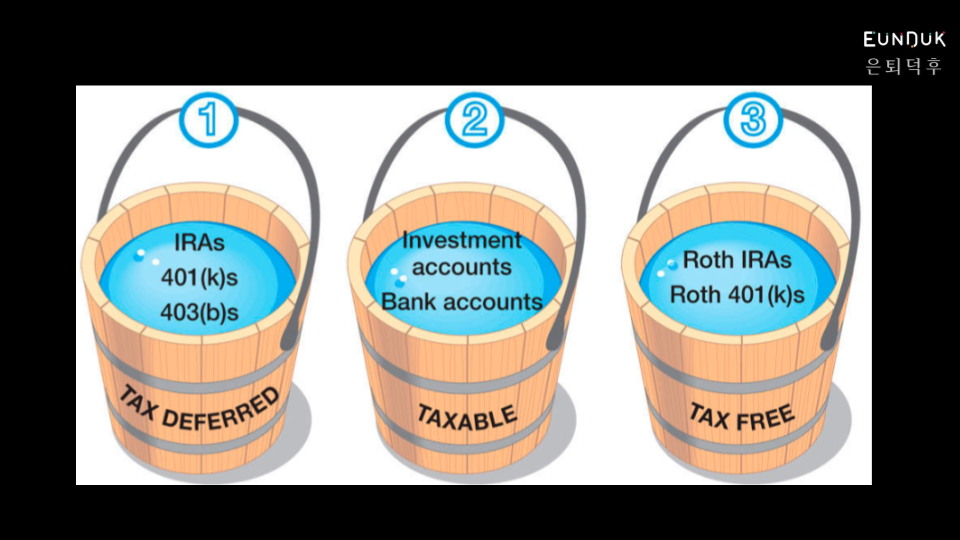

Three Tax Buckets

소득에 대한 세금을 어떻게 내느냐에 따라 3가지로 분류할 수 있다. 401K, IRA 등의 Tax Deferred Bucket은 현재 소득 공제를 받고, 59.5세 이후에 인출한 금액을 소득으로 간주하여 세금을 낸다. 반면에, Roth IRA, Roth 401K 등의 Tax Free Bucket(or Tax Advantaged Bucket)은 현재 소득 공제를 받지 못하지만 59.5세 이후에 Tax Free로 인출할 수 있다.

401K, IRA 등에서 세금 없이 인출 가능

62세에 은퇴해서 70세에 소셜연금을 신청한 경우를 생각해 보자. 63세부터 69세까지 401K나 IRA에서 매년 $24,800을 인출하면 소득이 $24,800이 되고, 표준 공제가 $24,800이니 Taxable Income이 0이 된다. 모자라는 금액은 Taxable Account나, Tax Free(Roth IRA or Roth 401K) 계좌에서 인출하면 된다.

70세부터 소셜연금을 매월 $3,000(본인 $2,000 + 배우자 50%인 $1,000) 받는다면 연 소득은

- 소셜연금 $36,000($3,000/월 * 12) + 401K, IRA 인출 금액 $24,800 = $60,800

소셜연금 $36,000에 대한 Taxable Income을 계산해보면 :

Provisional Income = $36,000 / 2 + $24,800 = $42,800이고, 소셜 시큐리티 인컴의 Taxable Income은 $5,400이다.

소득은 소셜연금의 Taxable Income $5400 + The Tax-Deferred Bucket에서 인출한 $24,800 = $30,200이고,

- Taxable Income = $30,200 – 표준 공제(standard deduction) $24,800 = $5,400

$5,400에 세율 10%를 적용해서 $540을 세금으로 내면 된다. 그럼, 총수입 $60,800에서 택스 $540 내면 넷으로 $60,260이 된다. 이 금액이 부족하면 Taxable Account나, The Tax Free 계좌에서 부족한 금액만큼 인출한다.

401K, IRA 문제는 RMD?

401K, IRA 등의 Tax Deferred Accounts는 72세부터 RMD(Required Minimum Distributions) 적용된다. 72세 될 때 부부의 Tax Deferred Accounts 총금액이 $500,000이하면 문제가 없지만 $1,000,000 이상이면 원치 않은 세금을 낼 수도 있다.

위의 RMD 표에서 72세의 경우 3.9%를 인출해야 한다. 만약 Tax Deferred Accounts에 $1,000,000 있다면 이중 3.9%인 $39,000을 인출해야 한다.

소셜연금 $36,000에 대한 Taxable Income을 계산하면

- Provisional Income = $36,000 / 2 + $39,000 = $57,000

- 소셜연금의 Taxable Income = ($44,000 – $32,000) * 0.5 + ( $57,000 – $44,000 ) * 0.85 = $6,000 + $11,050 = $17,050

- Taxable Income = $17,050 + $39,000 – 표준 공제(standard deduction) $24,800 = $31,250

따라서, $31,250에 대해서 세금을 내야한다.

401K, IRA 세금 없이 인출 가능한 최적의 금액은?

72세부터 RMD가 적용된 인출 금액이 표준 공제보다 적으면 세금을 내지 않고도 401K, IRA 등에서 인출이 가능하다. 다시 말해, 72세에 RMD 퍼센트가 3.9%를 적용한 금액이 $24,800보다 적으면 된다. 최적의 금액을 X라하면

- X * 0.039 = $24,800

- X = $24,800 / 0.039 = $635,897

즉, 401K, IRA 등에 부부가 72세 될때 총 금액이 $635,897면 위에서 이미 계산한 것처럼

- 소셜연금의 Taxable Income $5400

- Taxable Income = $30,200 – 표준 공제(standard deduction) $24,800 = $5,400

$5,400에 세율 10%를 적용해서 $540을 세금으로 내면 된다.

정리하면

RMD가 시작되는 72세 될때 부부의 Tax Deferred Accounts 총 금액이 $500,000이하가 예상되면 Roth IRA에 저축하는 것보다 401K, IRA 등의 Tax Deferred Accounts에 저축하는 것이 유리하고, 총 금액이 $1,000,000이상가 예상되면 Roth IRA나 Taxable Accounts에 투자하는 것을 고려해 봐야 한다.

위이 사례들은 소득이 은퇴 계좌와 소셜연금 뿐인것으로 한정 했다. 만약 은퇴 계좌와 소셜연금 이외의 소득이 있는 경우는 추가 소득을 고려해서 판단해야 한다.

401K, IRA 관련 글들

- 미국 401k 연금 설명

- Roth 401(k)

- After-Tax 401K 연금 저축 가이드

- 401K 롤오버 가이드

- 401K 연금 연령별 평균 저축 금액

- 개인 은퇴연금 IRA란?

- 개인 은퇴 연금 Traditional IRA

- Traditional IRA deduction(소득 공제) 설명

- 개인 은퇴 연금 Roth IRA

- 상속에 유리한 Roth IRA(The SECURE Act 2019)

- Roth IRA vs. Traditional IRA

- ROTH IRA이 Traditional IRA보다 더 좋은 이유

- Traditional IRA이 Roth IRA보다 좋은 경우

- 은퇴후 세율이 같아도 Roth IRA(또는 Roth 401(k))가 더 않좋은 경우

- Roth IRA는 연초에 Traditional IRA는 가능한 늦게 저축

- Roth IRA Conversion

- Roth IRA 관련 후회 Top 6

- 조기은퇴자의 은퇴자금 인출 방법 Roth IRA Conversion Ladder

- Roth IRA 단점? 연소득 $100K 이하면

궁금한 점이 있습니다. 이러한 계산은 현재 세율과 미래세율을 비교하기에 무리가 있어서 그것을 제외하고 한 것인지요? 예를들어 현재 24% 세율구간에 있고 은퇴후 12% 세율구간에 있게 될 경우를 예상한다면, 비록 RMD가 있고 은퇴후에 세금을 내더라도 지금 tax 혜택을 받고 은퇴후에 내는것이 좋은것 아닌가요? 단순히 RMD 없고 401k를 세금 안내고 draw 할 수 있다는 이유로 꼭 pre-tax 401k/IRA를 64만불 근처로 맞추는것이 좋은 전략인가요? 좀 이해가 잘 되질 않습니다. 아니면 이것은 그것을 전혀 고려하지 않은 다른 계산이라고 봐야하는 건지요?

401K나 IRA에 어느 정도 금액(예를 들어 $640K) 까지는 세금을 내지 않고 찾을 수 있다는 점이 포인트 입니다. 저축할 때도 소득 공제를 받아 택스를 내지 않고, 인출할 때도 표준 공제를 받아 세금을 내지 않고 찾을 수 있다는 것입니다.

따라서, 72세 시점에 401K나 IRA 같은 계좌의 총액이 $640K 미만일 것으로 예상되는 분은 Roth 계좌에 저축할 필요가 없다는 것입니다.

72세 시점에 401K나 IRA 같은 계좌의 총액이 $640K 이상이 예상되는 분들은 세율을 고려해서 어느 것이 유리한지 계산해 봐야 하구요.

아하, 이해가 되었습니다. 401k/IRA 총액이 64만불 이하가 될 경우라면 굳이 Roth를 할 필요가 없다는 뜻이셨군요. 감사합니다. 아직 31살이긴 한데 부모님 세대중에서 노후준비가 잘되신 분과 안되신 분의 노후삶의 질 차이가 얼마나 나는지 뼈저리게 보면서 느끼고 있어서 지금부터 열심히 계산기 두드려보고 엑셀로 얼마를 붓고 얼마정도의 리턴이 나면 어떻게 되는지 simulation 여러개 돌려보면서 준비중입니다^^

예, 맞습니다. 소득이 소셜연금 $3,000/월 이외에 다른 소득이 없다는 가정에서요.