Health Savings Account 기본에서 HSA가 401K나 IRA보다 더 좋은 은퇴 저축 & 투자 수단이라고 알려 드렸습니다.

인터넷에 HSA를 의료비로 사용하지 않고, 오로지 은퇴 저축 & 투자 수단으로만 사용해도 좋다는 아래와 같은 글들이 있는데 정말 그럴까요?

How to Use Your Health Savings Account (HSA) for Retirement

위의 링크의 글의 내용을 요약하면 아래와 같습니다.

Don’t Spend Your Contributions

이상하게 들릴 수 있지만 HSA 저축된 금액을 의료비로도 사용하지 않고, 65세 (또는 은퇴) 전까지는 HSA 저축만 하는 것입니다. 부연 설명하면 HSA 저축된 금액을 401K나 IRA 에 저축된 금액으로 간주하고, 의료비는 캐쉬나 크래딧 카드로 지불합니다. 대신 모든 영수증은 잘 챙겨 두십시요.

감이 오시나요? 감이 오시지 않는다면 HSA를 의료비와는 상관없는 401K나 IRA 같이 Tax deferred 된 은퇴 계좌라고 생각하시면 됩니다.

Pay Health Expenses in Retirement

은퇴를 한 후에는 의료비용(qualified medical expenses)은 HSA에서 tax free로 사용하시면 됩니다.

Reimburse Yourself for Earlier Expenses

위에서 그동안 모아 둔 의료비 영수증으로 tax free로 HSA에서 인출합니다.

끝으로 HSA는 RMD(Required Minimum Distributions) 조항이 없어 HSA 아무리 큰 금액이 있더라도 택스에 대한 부담이 전혀 없습니다.

이상으로 위의 링크된 글의 정리를 마치고, 위와 같은 방법이 정말 좋은 방법인지 검증해 보겠습니다.

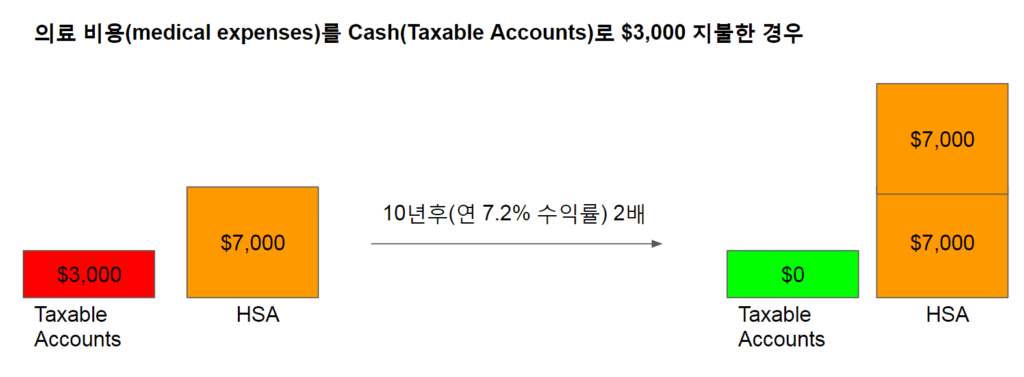

예를 들어 HSA $7,000 저축하고, 의료 비용이 $3,000 발생한 경우를 가정해 보겠습니다. 우선 위의 링크된 글의 방법대로 의료 비용 $3,000을 HSA에서 지불하지 않고, 캐쉬로 지불한 경우를 살펴 보겠습니다.

10년후 HSA 투자한 원금 $7,000이 $7,000의 이익을 발생한 것으로 가정하면 HSA 잔액은 총 $14,000이 됩니다.

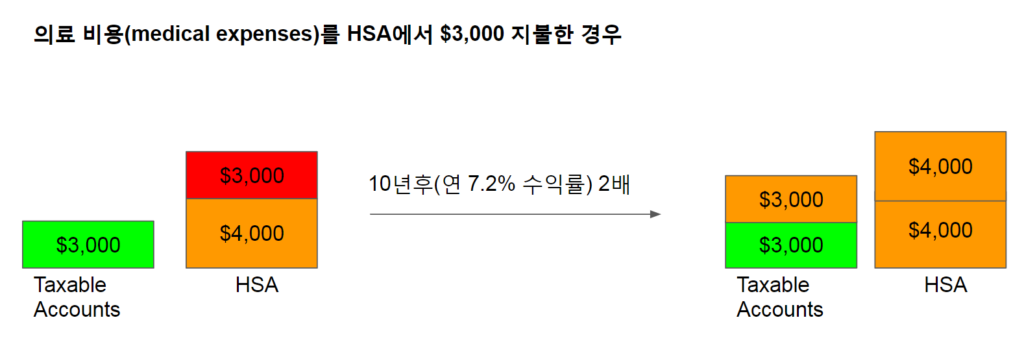

다음으로 의료비용 $3,000을 HSA에서 지불한 경우 입니다.

10년후 Taxable Accounts에 투자한 원금 $3,000에서 $3,000의 이익이, HSA 투자한 원금 $4,000에서 $4,000의 이익이 발생한다면 총 잔액은 Taxable Accounts $6,000 + HSA $8,000 = $14,000 이 됩니다.

잔액은 같은데 의료 비용을 캐쉬로 지불한 경우는 $14,000이 Pre-tax Money이고, 의료 비용을 HSA로 지불한 경우는 그린색 부분의 $3,000은 After-tax Money이고 $11,000만이 Pre-tax Money입니다. 하지만 캐쉬로 지불한 경우 영수증을 10년동안 잘 보관했다가 클레임하여 $3,000을 tax-free로 인출하면 $11,000만이 Pre-tax Money가 되어 두 가지 경우 모두 동일하게 $11,000의 Pre-tax Money가 됩니다.

두 가지 경우 모두 $11,000의 Pre-tax Money이지만 캐쉬로 지불한 경우는 $11,000 모두가 ordinary income이지만 HSA로 지불한 경우는 HSA의 금액 $8,000은 ordinary income이지만 Taxable Accounts의 투자 수익 $3,000은 long term capital gains이 됩니다.

여기서 두가지 시나리오를 생각해 볼 수 있습니다. 첫번째 시나리오는 $11,000의 의료 비용이 발생하여 남은 잔액 $11,000을 모두 소진하는 경우입니다. 의료 비용을 캐쉬로 지불했을 경우 HSA 잔액 $11,000을 모두 free-tax로 인출할 수 있지만 의료 비용을 HSA에서 지불한 경우는 HSA잔액 $8,000만 free-tax로 인출할 수 있고, Taxable Accounts의 $3,000에 대해서는 long term capital gains 택스를 내야합니다. 따라서 이렇게 HSA 저축한 모든 금액을 의료 비용으로 소진할 수 있다면 좋은 방법입니다.

결론적으로 HSA를 은퇴 저축 수단으로 이용하는 방법은 궁극적으로 HSA 금액을 모두 의료 비용으로 사용되었을 때만 좋은 수단이 되는 것 같습니다.

두번째 시나리오는 HSA 잔액을 모두 의료 비용으로 사용하지 못하는 경우입니다. 예를 들어 의료 비용이 $8,000까지만 발생하여 나머지 금액 $3,000을 은퇴 후 65세 이후에 의료비용 이외의 용도로 인출한다면 의료 비용을 캐쉬로 지불했을 경우 HSA 잔액 $3,000을 인출할 때 ordinary income에 대한 택스를 내야 하지만 의료 비용을 HSA에서 지불한 경우 Taxable Accounts의 $3,000 세제상 유리한 long term capital gains에 대한 택스가 부과 됩니다. 따라서 이렇게 의료비 이외의 용도로 인출하는 경우는 의료 비용을 HSA에서 지불하는 것이 유리합니다. 또한, HSA 잔액이 상속되면 상속 받는 사람의 ordinary income 으로 추가되지만 Taxable Accounts 금액은 상속세 면제액 한도안에서 tax-free 입니다.

참고로, HSA를 이런 은퇴 저축 수단으로 사용하려면 Roth IRA는 우선 Max-out 하신 후에 하셔야 겠죠. 위의 그림에서 Taxable Accounts 대신 Roth IRA에 저축되었다면 $3,000 tax-free 이니까요.

설명이 좀 복잡한 것같아 다시 한번 정리하면 아래의 순서로 은퇴 저축을 하시면 됩니다.

- 우선 HSA에 Max-out 하고,

- 다음으로 Roth IRA(인컴 리밋때문에 자격이 안되면 Back Door Roth IRA)에 Max-out 하고,

- 그러고도 여유가 있다면 HSA를 이런 은퇴 저축 수단으로 이용하면서 의료 비용을 캐쉬로 지불하시면 됩니다.

노파심에 한가지 추가하면 3번 캐쉬로 지불할 때 Non-Taxable Money로 지불해야지 Taxable Money를 사용하면 말짱 도루묵이 될 수 있습니다. 예를 들어 주식 등을 팔아 투자 소득으로 의료 비용을 지불한다면 투자 소득에 대한 인컴 소득을 내야하기 때문입니다.

유용한 정보들 열심히 공부하고 있습니다.

제 회사 보험은 HSA 가 아니고, FSA 인데요.. 이것도 은퇴계좌로 이용할 수 있나요?

HSA는 HDHP(High-Deductible Health Plan) 보험이어야 합니다. 가지고 계신 보험이 FSA를 제공한다면 HDHP(High-Deductible Health Plan) 보험이 아니기 때문에 HSA를 하실 수 없습니다. 다음 보험 하실 때 회사에서 HDHP(High-Deductible Health Plan) 을 제공하는지 알아 보십시요.

“Reimburse Yourself for Earlier Expenses

위에서 그동안 모아 둔 의료비 영수증으로 tax free로 HSA에서 인출합니다.”

이 말은 예를 들어 10년 전의 의료비도 인출가능하다는 얘기입니까?

예, 영수증만 있으면 20년 전의 의료비도 가능하다고 하네요.

자세한 정보 감사합니다.

질문은 외국에서 사용하는 의료비도 포함시킬 수 있나요?

예를 들면 한국에서 사용한 병원비등

예, 영수증만 잘 챙겨서 Reimburse 받으시면 됩니다.

한국에서 혹은 외국에서 사용한 영수증은 영문으로 발행되어야겠죠?

Claim 하시려면 영문으로 받으시는 것이 편리하겠지요. 영문이 아니면 번역이나 공증등 번거로울 것 같습니다.

NJ/CA의 경우 Federal/state tax 를 내야되서 별로라던데요. 맞나요?

아니라면 지금이라도 out of pocket으로 max 를 하는게 나으려나요

Federal 택스는 내지 않습니다. Federal 택스 소득 공제를 받을 수 있기 때문에 당연히 Max out 하시는 것이 좋습니다.

저희 회사는Family premium이 PPO 가 205.47/month 이고 HDHP가 130.95/month입니다. 그러나 Deduction이 $400 vs $5000로 차이가 많이 납니다. HSA 가입시 1250$/year를 matching해줍니다. 저희 가족(자녀2)은 보통 감기나 allergy 정도 수준인데요. HDHP의 Deduction $5000이 너무 큰 금액인듯 한데, HDHP + HSA가 더 혜택이 더 클까요? 크게 아플 가능성이 적은 상황이어서 PPO가 더 낳은듯 합니다만. 의견부탁드립니다.

HDHP로 가입하면 우선 의료 보험료로 일년에 $800 정도 절약되고, 회사에서 $1,250을 지원해 주고,PPO 디덕터블이 $400이니 기본적으로 $2,400정도 의료 비용이 발생하지 않는다면 유리할 것 같습니다.

저라면 1년 총 의료비용이 $3,000미만으로 예상한다면 HDHP으로 해서 HSA 혜택을 누리겠습니다

아주 좋은 정보들을 알기 쉽게 제공해주셔서 감사드립니다.

HSA에 대해 궁금하던중 구글을 검색하다가 여기 까지 왔네요

미국온지 한 6년 되었는데 재정관리에 대해 조금씩 공부하고 있습니다.

현재 직장(약 3년근무) 을 통해 HSA 계좌가 있습니다. 한해 마다 회사에서 2,000불을 따로 넣어주고요. 전 사실 이것이 어떤것인지 자세히 알지못해서 작년부터 매달 월급에서 100불씩만 빠져나가게 하였습니다(위험부담때문에.).

HSA를 통해 수익을 창출할수있다고 하였는데 제 어카운트에 들어가서 보니 연 이자율이 0.09% 이네요

자세히 살펴보니 FDIC-insured Bank Portion 이 100% 입니다. 더 자세히 보니 투자할수있는 Mutual Fund Investments 옵션이 있네요. 아마 allocation %를 조정해서 돈을 분산할수 있는것 같습니다.

요즘 주식을 조금씩 공부하면서 주식의 중요성을 배우고 있습니다. 인덱스주식 에 장기간 투자하는것이 그냥 은행에 넣어두는것 보다 훨씬 좋다는것을 알게 되었습니다.

만약 HSA에 있는 일정 금액의 allocation %를 조절하여 주식으로 투자하게 되면 그 돈 만큼은 의료비로 당장 쓸수가 없게되나요? 이미 주식에 투자된다는것은 주식을 샀다는 것인데 그렇게 되면 제가 보유한것은 cash가 아니라 주식이 되어 현금으로 쓸수 없지 않을까 생각합니다(전혀 몰라서 질문드립니다).

이것을 제가 이해해야 몇% 정도 allocation 할지 결정할수있을것같습니다.

사실 emergency로 사용할수있는 돈이 은행에 조금 있는 상태라 큰 병원비가 아닌 이상은 cash를 사용할수 있습니다.

그래서 HSA 금액중에 투자의 %을 높이고 싶은데 어느정도가 될지 잘모르겠네요

HSA의 혜택에 대해 말씀하실때는 모든 HSA fund가 투자로 사용되는것을 근거로 말씀하신건가요?

미리 감사드립니다.

이제 공부중이니 아마 자주 들어올듯 합니다.

HSA 계좌로 돈이 들어 오면 이중에 일부를 투자 계좌로 옮기어 투자를 할 수 있습니다. 저의 경우는 의료비로 사용할 금액은 최소 $2,100은 남겨 두게 되어 있습니다. 즉, $2,100 초과하는 금액에 대해서만 투자 계좌로 옮기어 투자를 할 수 있는 것입니다. 예를 들어 HSA에 총 $5,000 이라면 최소 유지금액 $2,100을 제외한 최대 $2,900까지 투자 계좌로 옮기어 투자를 할 수 있는 것입니다.

의료비로 사용할 금액이 부족하다면 투자한 계좌에서 일부 펀드를 팔아 의료비로 사용할 계좌로 이동해도 됩니다. 님의 경우 여유자금이 있다면 여유 자금으로 의료비용을 지불하고 투자 계좌에 있는 것은 계속 투자해도 좋구요.

그리고, HSA 혜택은 투자뿐만아니라 의료 비용으로 사용할 때 택스 프리 혜택을 이야기 하는 것입니다. HSA에 투자한 것도 결국에는 의료비로 사용해야 완전한 택스 프리구요.

안녕하세요

지금 회사에서 매칭하는 ppo plan에 가입해 있습니다. HSA를 회사 의료보험사가 아닌 별개의 보험사에 개인적으로 가입이 가능한가요?

HSA를 의료비로 사용하지 않고, 오로지 은퇴 저축 및 투자 수단으로만 사용할려고 합니다. 회사에서 matching 해주는 401K는 max contribute하고 있고, Roth IRA는 개별적으로 투자하고 있습니다.

HSA는 high-deductible health plan (HDHP)을 가진 사람에게 제공됩니다. 그러니, 현재 회사에서 같고 있는 보험 PPO 플랜이 high-deductible health plan (HDHP) 인지 알아 보세요. 그리고, 회사 보험이 HDHP이 아니라면 내년에 보험 선택할 때 HDHP이 제공되는지 확인해 보시고, 제공하면 HDHP로 하시면 됩니다.

이미 회사에서 제공하는 보험이 있는데 HSA 때문에 새로운 보험을 가입한다는 것은 상식적으로 말이 안돼는 것 같습니다.

죄송하지만 “HSA는 high-deductible health plan (HDHP)을 가진 사람에게 제공됩니다”. 이 말씀이 도대체 무슨 말씀인지 모르겠어서 여쭤봅니다.

저는 자영업자이고 보험은 BCBS에 오바마케어로 가입되어있는데 저 같은 사람도 HSA 만들수있나요?

HSA에 가입하기 위해서 HDHP인지 알아보라는 말은 보험회사에 전화해서 물어보면 되는 건가요?

죄송합니다.

갖고 계신 보험이 HDHP 인지 확인해 보세요. 2020년의 경우 개인 디덕터블이 $1,400 이상, 가족 디덕터블이 $2,800 이상인 보험이 HDHP 입니다.

HSA 가능 여부는 보험 회사에 컨택해서 갖고 있는 보험이 HSA 가능한지 문의해 보세요.

참고로, 자세한 내용은 https://www.peoplekeep.com/blog/how-to-tell-if-your-high-deductible-health-plan-is-hsa-qualified 참고 하세요.

그동안 모아 둔 의료비 영수증으로 나중에 tax free로 HSA에서 인출합니다.

=> 혹시 이방법/절차에 대해서 자세히 아시나요?

1. 제가볼때 절차가, 그동안 모아둔 영수증을 정리해서 HSA 에 reimbursement 신청을 한다.

2. HSA 회사에서 신청서를 검토후 비용을 지급한다.

3. 어떤 tax 관련 form 을 작성하는 것은 없을까요?

감사합니다

검색에 보니 HSA를 제공하는 곳에서 IRS Form 1099-SA and IRS Form 5498-SA를 보내 주면 Form 8889를 작성해야 하는 것 같습니다.

저는 온라인으로 세금보고 하는데 작년 것을 확인해 보니 Form 8889가 추가는 되어 있네요. Form 8889가 Contributions and Deduction 부분과 Distributions 부분이 있네요. 의료 비용을 HSA 카드로 결재를 하면 특별히 세금보고 할것이 없다고 생각하고 있었는데 HSA 카드로 결재한 금액도 Form 8889의 Distributions 부분에 적어 넣어야 하는 건지 확실히 모르겠네요 ㅠㅠ

이전에 사용한 의료비용을 청구할수 있는 제한은 … HSA 를 Open 한 후에 사용한 의료 비용은 지난것이라도 청구를 할수 있지만, HSA 구좌 Open 이전의 비용은 청구할수 없다는군요.

경험 공유해 주셔서 감사합니다^^

저는 HSA 카드로 바로바로 결제해서 한 번도 의료 비용을 청구해 본적이 없거든요. 영수증을 모아서 청구하는 것이 번거로울 것같은데 어떻게 생각하시나요?