HDHP(High-Deductible Health Plan)란?

HDHP는 보험료(Premium)가 저렴한 대신에 Deductible이 높은 보험이다. 2020년의 경우 개인 Deductible $1,400, 가족 Deductible $2,800 이상이면 HDHP이다.

HDHP의 장점은 보험료가 저렴하고, 세금 혜택이 있는 HSA(Health Savings Account)를 이용할 수 있고, 직장에서 HSA에 일정 금액을 저축(Contribution)해 주는 것이다. 단점으로는 Deductible과 “out-of-pocket” maximum 금액이 높은 점이다.

HDHP + HSA가 유리할까? 일반 PPO/HMO 보험이 유리할까?

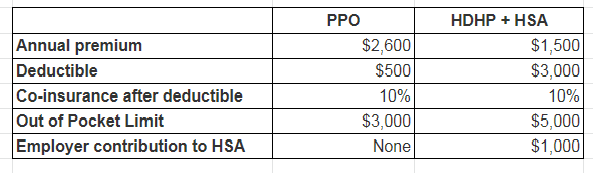

어느 것이 좋은지를 결정하려면 총 의료 비용(total health care costs)을 계산해 봐야 한다. 총 의료 비용은 보험료와 예상 의료 비용을 알면 된다. 예를 들어, 아래 두 보험의 경우를 살펴보자.

HDHP 보험료가 $1,100 저렴하고, 직장에서 저축한 $1,000을 더하면 PPO보다 $2,100이 저렴한 셈이다.

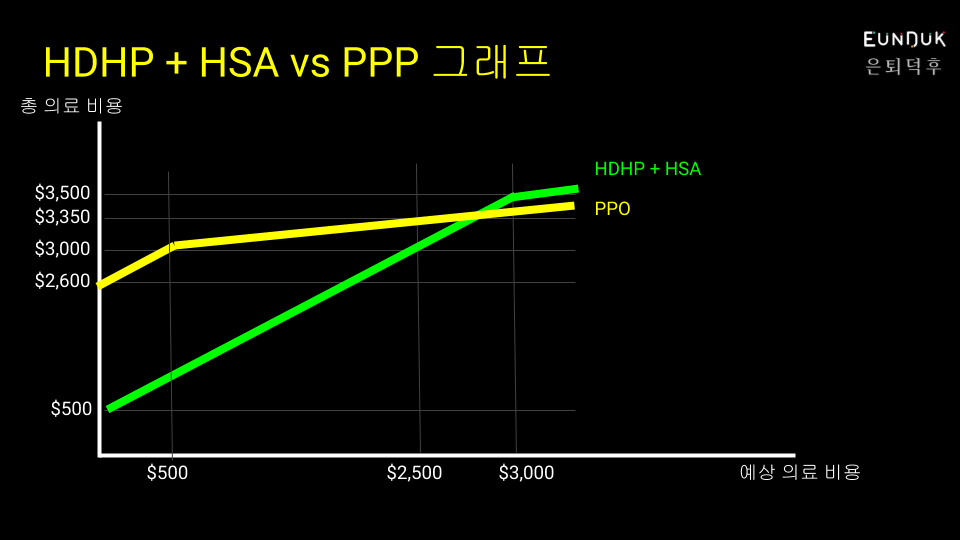

우선 예상 의료 비용이 $2,500인 경우를 비교해 보자.

- PPO의 총비용 = 보험료 $2,600 + Deductible $500 + Co-insurance $200(($2,500 – $500)*0.1) = $3,300

- HDHP의 총비용 = 보험료 $1,500 + 의료 비용 $2,500 – Employer contribution $1,000 = $3,000

따라서, 예상 의료 비용이 $2,500 이하인 경우는 HDHP이 유리하다.

다음으로, 예상 의료 비용이 $3,000인 경우를 비교해 보자.

- PPO의 총비용 = 보험료 $2,600 + Deductible $500 + Co-insurance $250(($3,000 – $500)*0.1) = $3,350

- HDHP의 총비용 = 보험료 $1,500 + 의료 비용 $3,000 – Employer contribution $1,000 = $3,500

예상 의료 비용이 $3,000 이상이면 HDHP보다 PPO가 더 좋다.

- 첫 $500까지는 동일하게 지출한다.

- $500~$3,000 구간은 PPO는 Deductible $500을 채웠으므로 Co-insurance 10%만 내고, HDHP은 의료 비용 100%를 낸다.

- $3,000 이상 부터는 PPO와 HDHP 모두 Co-insurance 10%만 내면 된다.

HSA의 혜택들

HSA에 저축한 금액은 소득 공제를 받기 때문에 가능한 최대 금액(2020년 부부 공동으로 세금 보고시 $7,100)을 저축하는 것이 좋다. 의료 비용으로 사용하고 남은 금액은 401K 처럼 펀드에 투자하여 불려 나갈 수 있다.

또한, 직접적인 의료 비용뿐만 아니라 의료 관련 비용(qualified medical expenses)으로 폭넓게 사용할 수 있다. 의료 관련 비용으로는 치아 교정, 안경 비용, 롱텀케어 비용도 HSA에서 Tax-Free로 인출 가능하다.

그리고, 사용하고 남은 금액은 65세 이후에 페널티 없이 인출 가능하다. 단, 의료 비용 이외의 용도로 인출한 금액은 그해의 소득으로 간주하여 세금을 내야 한다.

이렇게 많은 혜택 때문에 총 의료 비용이 많이 들더라도 HDHP + HSA가 더 좋은 선택일 수도 있다.

HSA의 단점

65세 이전에 의료 비용 이외로 인출하면 20% 페널티가 있다. 따라서, 의료 비용 이외의 용도는 65세 이후에 인출해야 한다.

정리하면…

일반적으로 예상 의료 비용이 적으면 HDHP + HSA가 좋은 선택이고, 예상 의료 비용이 크다면 PPO가 좋은 선택이다. 하지만 HSA의 많은 혜택을 고려하면 어느 것이 유리할지 개인의 재정 상황에 따라 달라질 수 있으니 꼼꼼하게 계산해 봐야 한다.